La matematica finanziaria è il tuo alleato per capire come...

Formule Essenziali per la Matematica Finanziaria

Barbara@barbiemalibu

1 / 9

1

of 9

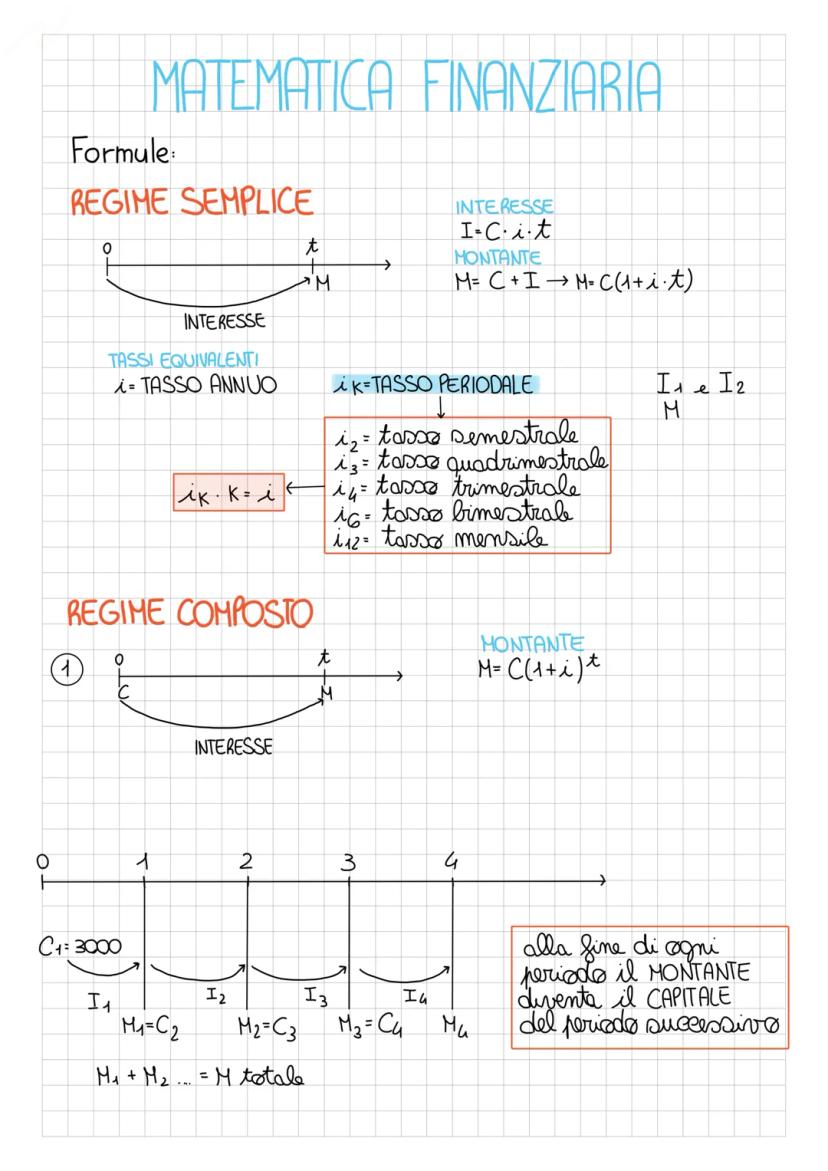

Regimi di Interesse: Semplice vs Composto

Quando presti o investi denaro, esistono due modi principali per calcolare gli interessi: il regime semplice e quello composto.

Nel regime semplice, l'interesse si calcola sempre sul capitale iniziale: I = C · i · t. Il montante finale sarà M = C. È come guadagnare sempre la stessa cifra ogni anno.

Nel regime composto invece, ogni anno l'interesse viene aggiunto al capitale e l'anno successivo genera a sua volta interessi. La formula diventa M = C^t. È l'effetto "palla di neve" che fa crescere molto di più i tuoi risparmi nel tempo!

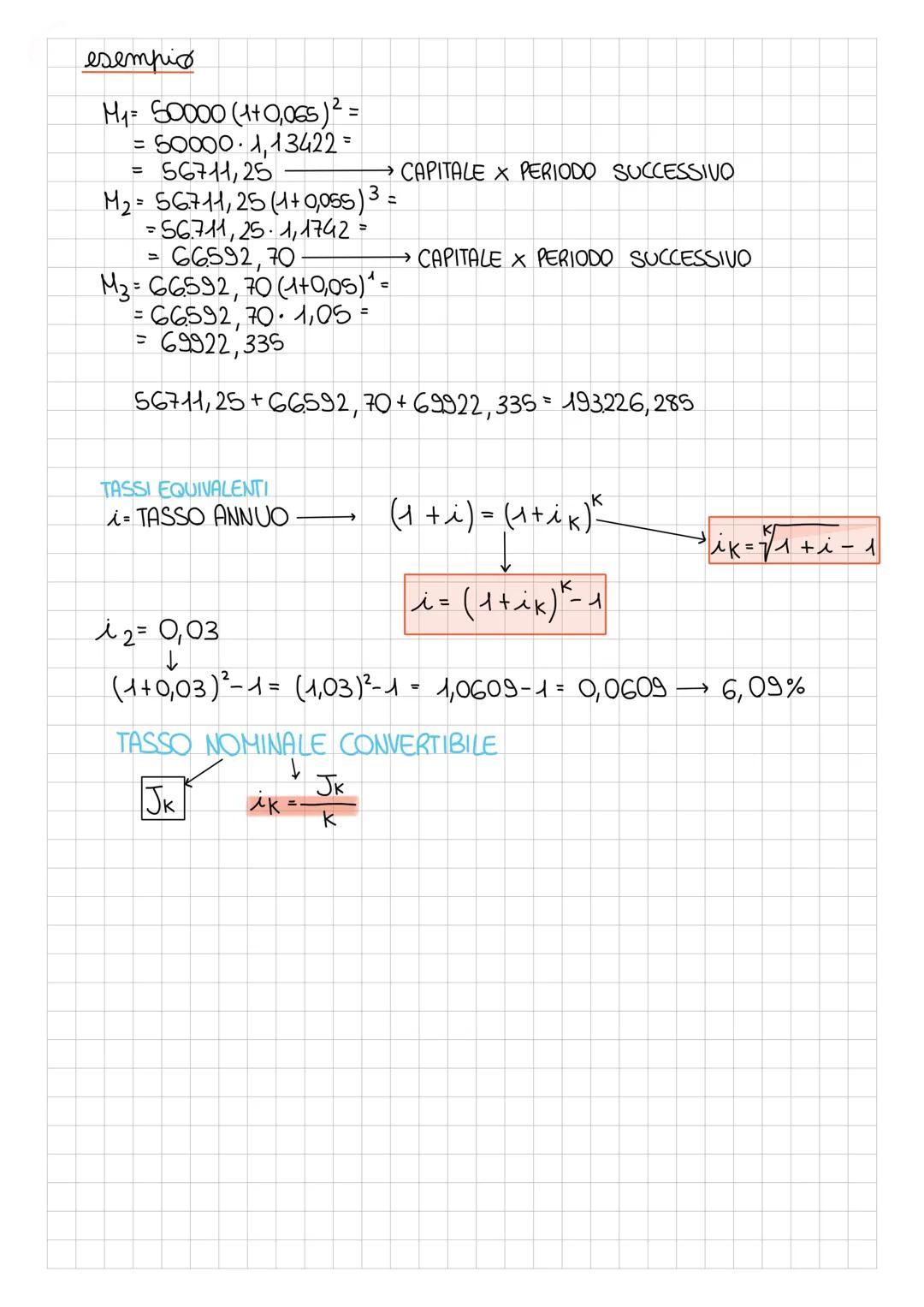

I tassi equivalenti ti permettono di confrontare investimenti con durate diverse. Se hai un tasso annuo i, il tasso semestrale equivalente sarà i₂, quello trimestrale i₄, e così via, seguendo la relazione = ^k.

💡 Suggerimento: Il regime composto è molto più vantaggioso per investimenti a lungo termine - ecco perché è importante iniziare a risparmiare presto!

2

of 9

Calcoli Pratici e Tassi Nominali

Vediamo come applicare le formule con un esempio concreto. Con un capitale di 5000€ e diversi tassi di interesse, puoi calcolare step by step come cresce il tuo investimento.

Il tasso nominale convertibile jₖ è quello che spesso trovi nelle pubblicità delle banche. Si calcola come jₖ = iₖ · k, ma attenzione: non è il tasso reale che determina quanto guadagnerai davvero.

Per trovare il tasso effettivo annuo da quello periodale, usa la formula: i = ^k - 1. Ad esempio, se hai un tasso semestrale del 3%, il tasso annuo effettivo sarà (1,03)² - 1 = 6,09%, non il 6% che potresti pensare.

Questa differenza può sembrare piccola, ma su investimenti importanti si traduce in centinaia di euro di differenza!

⚠️ Attenzione: Le banche spesso pubblicizzano il tasso nominale perché sembra più basso. Calcola sempre quello effettivo per confronti reali.

3

of 9

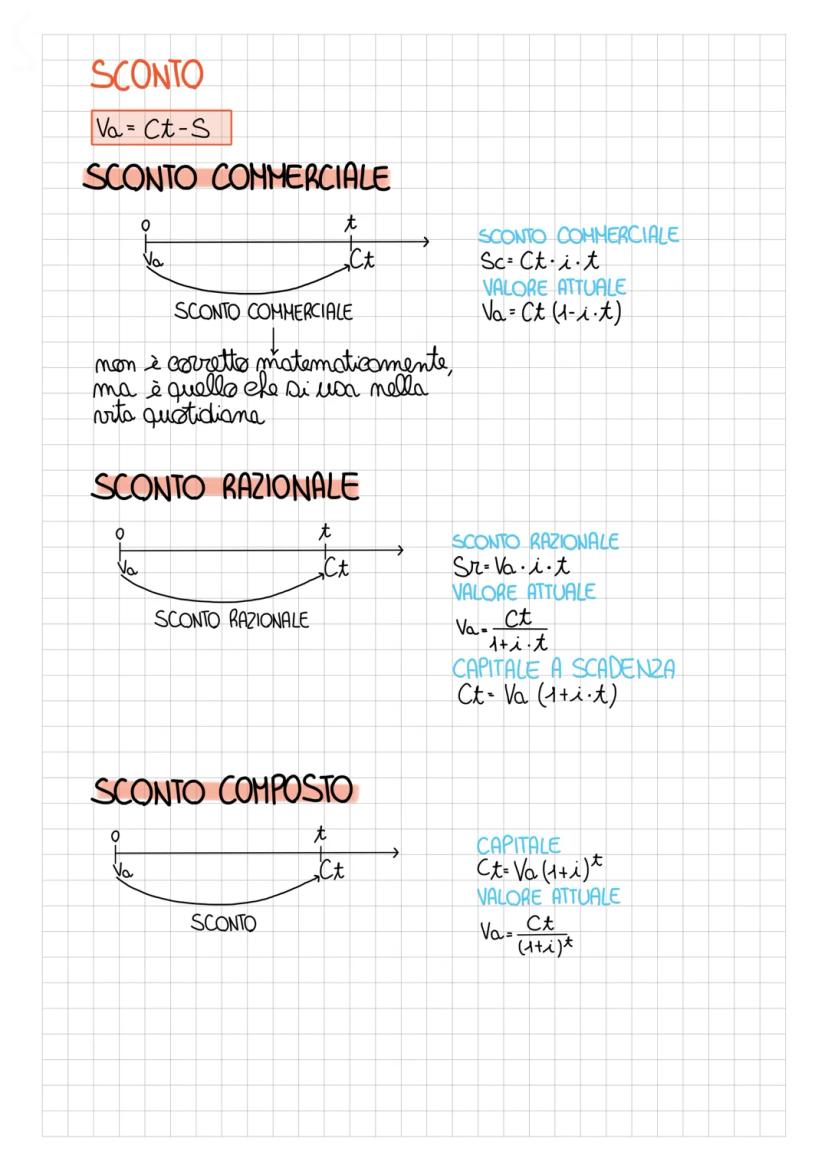

I Diversi Tipi di Sconto

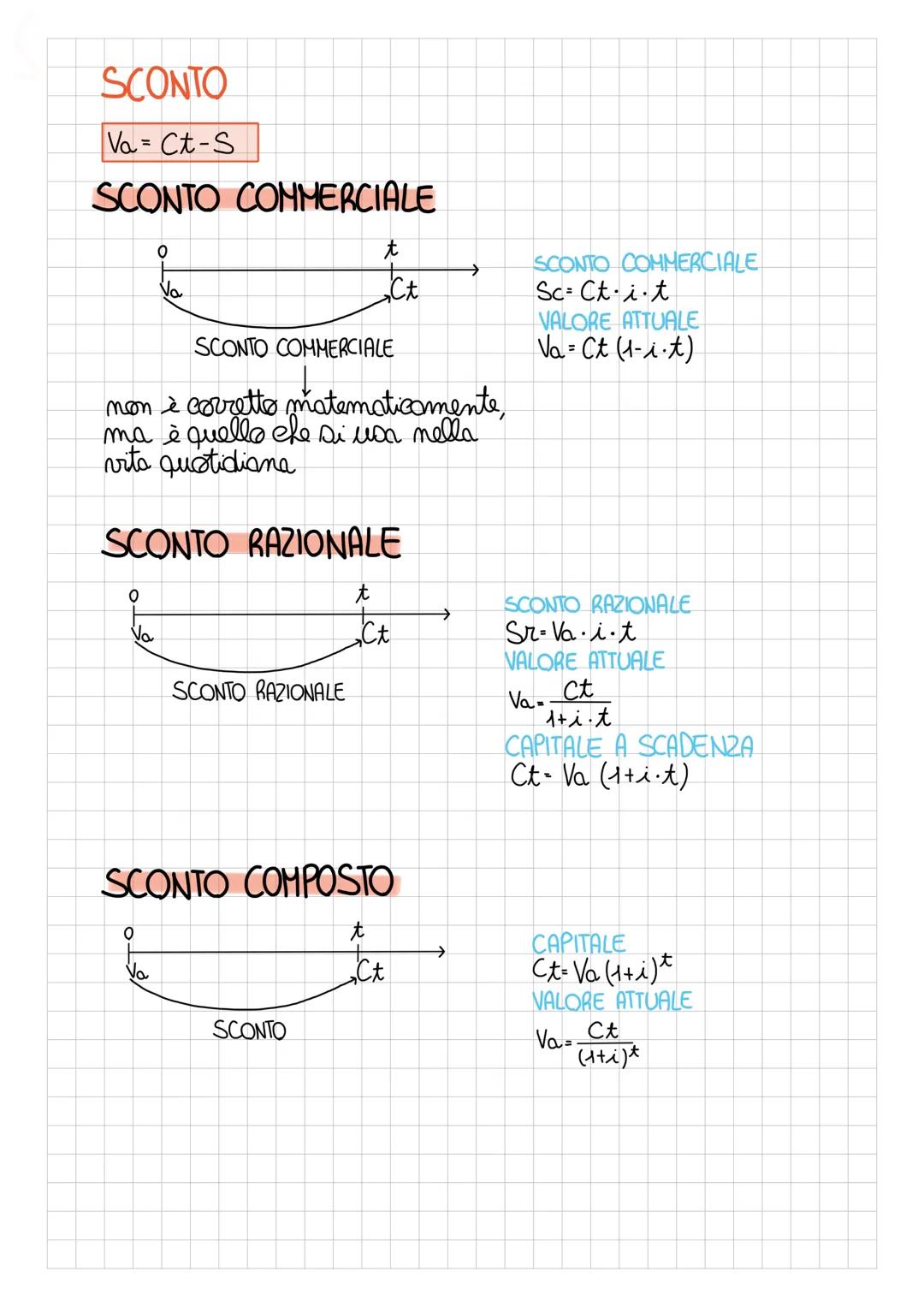

Lo sconto è l'operazione opposta dell'interesse: parti da un capitale futuro e calcoli quanto vale oggi. Esistono tre metodi principali, ognuno con le sue applicazioni.

Lo sconto commerciale è il più semplice ma matematicamente scorretto: Sc = Ct · i · t e Va = Ct. È quello che usi quando sconti una cambiale in banca.

Lo sconto razionale è matematicamente corretto: Sr = Va · i · t e Va = Ct/. Qui calcoli l'interesse sul valore attuale, non su quello futuro.

Lo sconto composto si usa per periodi lunghi: Va = Ct/^t. È il più preciso e tiene conto dell'effetto composto del tempo sul valore del denaro.

📚 Per l'esame: Ricorda che lo sconto commerciale si usa nella pratica bancaria, quello razionale è teoricamente corretto, quello composto per lunghi periodi.

4

of 9

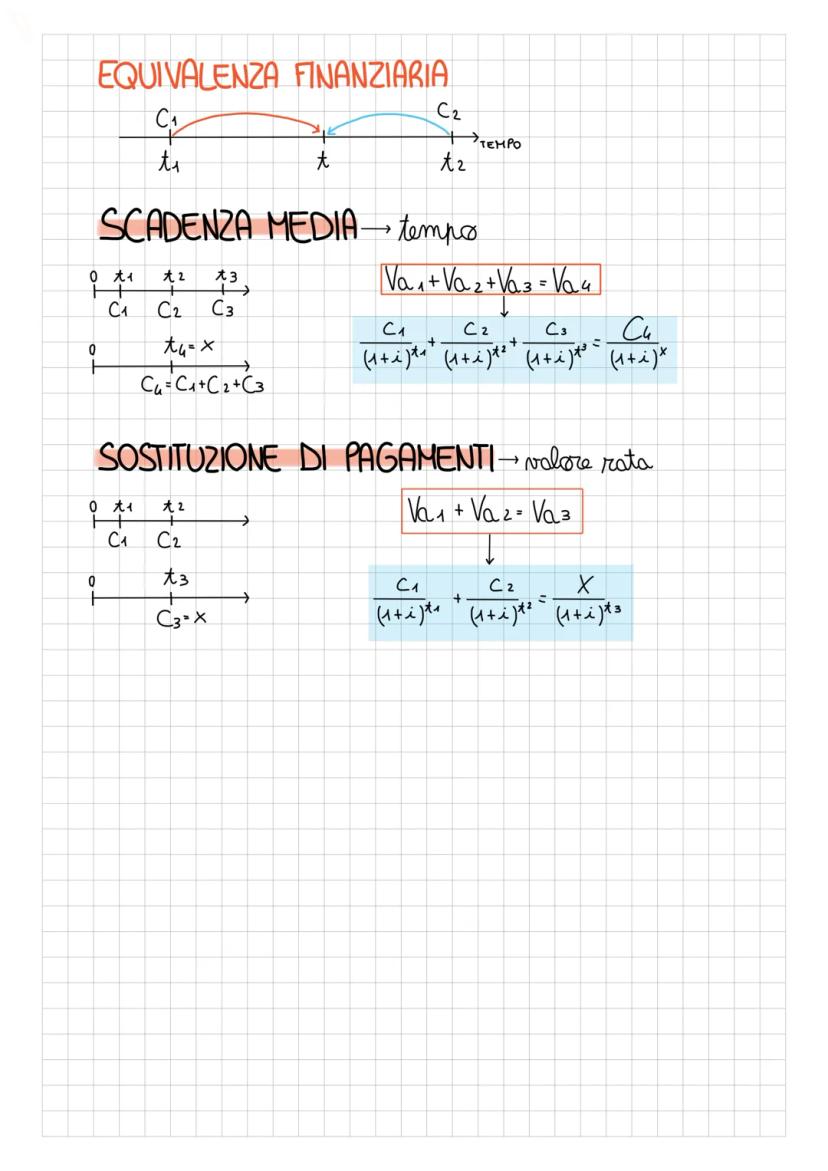

Equivalenza Finanziaria e Sostituzione Pagamenti

L'equivalenza finanziaria ti aiuta a confrontare pagamenti che avvengono in momenti diversi. Due capitali sono equivalenti se hanno lo stesso valore attuale.

Per trovare la scadenza media di più pagamenti, usi la formula: tutti i valori attuali dei pagamenti originali devono essere uguali al valore attuale del pagamento unico. Matematicamente: Σ[Cᵢ/^tᵢ] = Cu/^x.

La sostituzione di pagamenti funziona allo stesso modo: se devi pagare due rate e vuoi sostituirle con una sola, calcoli i valori attuali e li eguagli. Questo è utile quando vuoi rinegoziare un prestito.

Il principio base è sempre lo stesso: due situazioni finanziarie sono equivalenti se hanno lo stesso valore attuale. È come pesare sulla stessa bilancia, ma invece del peso usi il valore temporale del denaro.

💼 Applicazione pratica: Questa tecnica è fondamentale nella ristrutturazione dei debiti e nella pianificazione finanziaria.

5

of 9

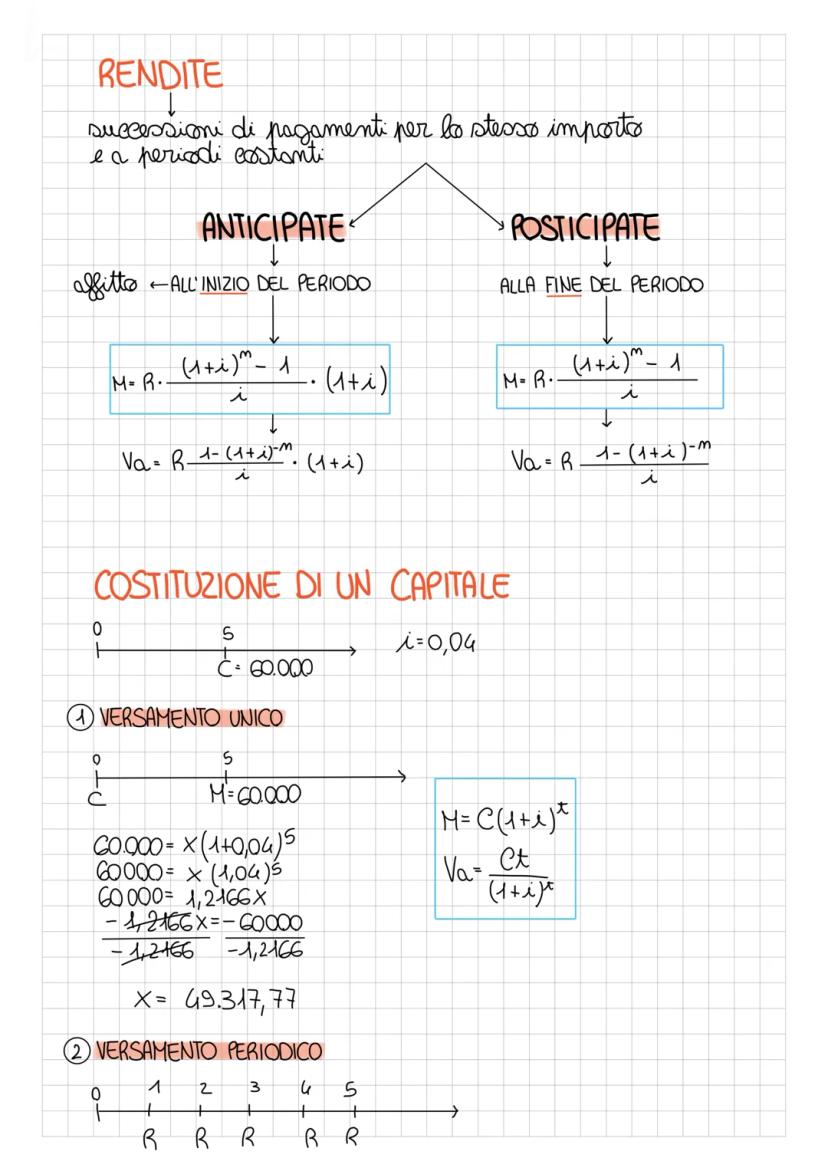

Rendite: Pagamenti Periodici Costanti

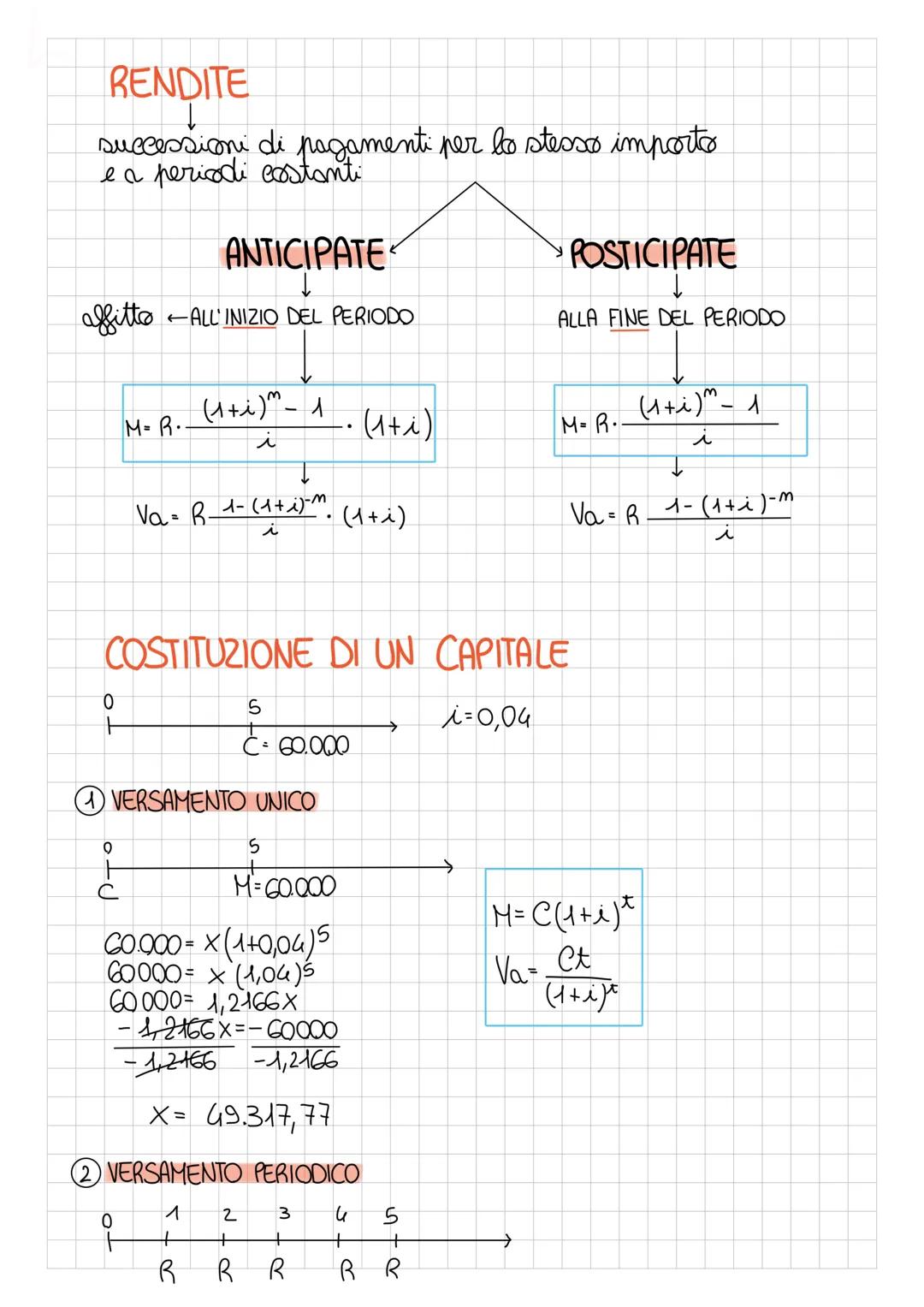

Le rendite sono successioni di pagamenti uguali a intervalli regolari - come uno stipendio o l'affitto. Si dividono in anticipate (paghi all'inizio del periodo) e posticipate (paghi alla fine).

Per le rendite posticipate, il montante è M = R · /i e il valore attuale Va = R · /i. Per quelle anticipate, moltiplica tutto per .

La costituzione di un capitale ti permette di scegliere: versamento unico oggi o rate periodiche? Se vuoi 60.000€ tra 5 anni al 4%, puoi versare 49.318€ oggi oppure 5 rate annuali calcolate con la formula delle rendite.

Questa scelta dipende da cosa preferisci: impegnare subito una grossa somma o diluire il pagamento nel tempo. Le formule ti dicono qual è matematicamente equivalente.

🎯 Strategia: Le rendite sono perfette per pianificare pensioni, fondi studio o qualsiasi obiettivo finanziario a lungo termine.

6

of 9

Ammortamento: Come Si Ripaga un Debito

L'ammortamento è il processo per ripagare un prestito. Hai tre opzioni principali: rimborso unico, solo interessi periodici, o rate costanti.

Nel rimborso globale, paghi tutto alla fine: per 60.000€ al 4% per 10 anni, restituirai 88.812€. È semplice ma richiede disciplina per mettere da parte la cifra.

Nel rimborso di soli interessi, paghi 2.400€ all'anno (60.000 × 0,04) e alla fine restituisci il capitale. È meno impegnativo annualmente ma alla fine devi avere l'intera somma.

Le rate costanti sono il metodo più comune: con la formula C = R · /i calcoli che dovrai pagare 7.396€ all'anno. Ogni rata contiene sia capitale che interessi.

💳 Consiglio pratico: Le rate costanti rendono più prevedibile il tuo budget familiare, ecco perché sono lo standard per mutui e finanziamenti.

7

of 9

Piano di Ammortamento Dettagliato

Il piano di ammortamento ti mostra esattamente come ogni rata si divide tra capitale e interessi. All'inizio paghi più interessi, alla fine più capitale.

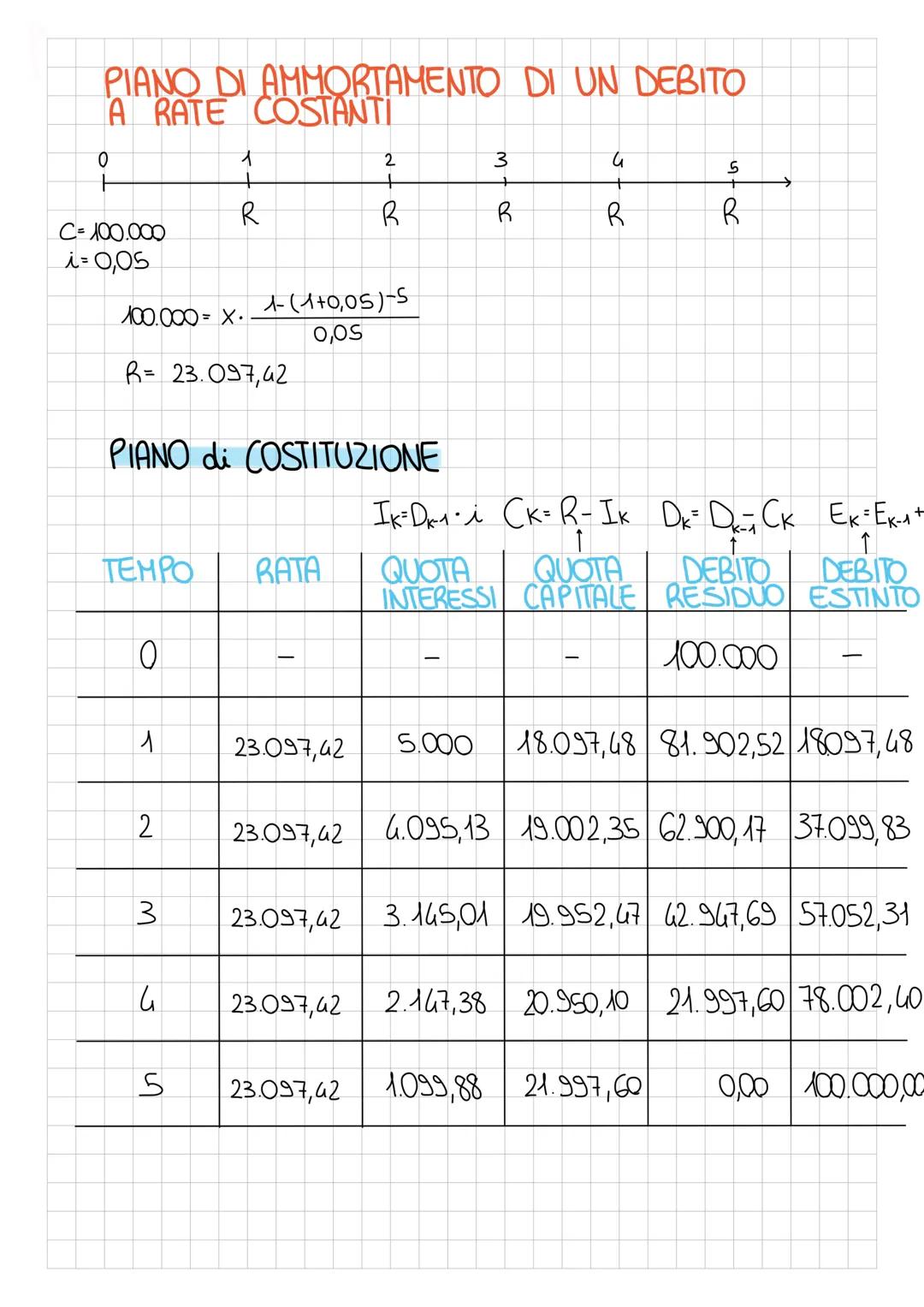

Con un prestito di 100.000€ al 5% per 5 anni, la rata costante è 23.097€. La prima rata: 5.000€ di interessi (100.000 × 0,05) e 18.097€ di capitale.

Le formule chiave sono: Iₖ = D_{k-1} · i (interessi sulla parte residua), Cₖ = R - Iₖ (quota capitale), Dₖ = D_{k-1} - Cₖ (debito che rimane).

Ogni mese il debito residuo diminuisce, quindi gli interessi calano e la quota capitale aumenta. È un meccanismo automatico che accelera l'estinzione del debito nel tempo.

📊 Importante: Capire il piano di ammortamento ti aiuta a decidere se conviene estinguere anticipatamente o investire i soldi altrove.

8

of 9

Equazioni Esponenziali: Le Basi del Calcolo

Le equazioni esponenziali sono fondamentali per tutti i calcoli finanziari. Quando hai la stessa base, eguagli gli esponenti: 3^x = 3^2 quindi x = 2.

Per basi diverse, trasforma tutto nella stessa base: 2^{3x-5} = 8 diventa 2^{3x-5} = 2^3, quindi 3x-5 = 3 e x = 8/3.

Le proprietà delle potenze sono i tuoi strumenti base: a^m · a^n = a^{m+n}, a^m ÷ a^n = a^{m-n}, ^n = a^{mn}. Memorizzale perché le userai continuamente.

Ricorda che a^{-n} = 1/a^n e √a = a^{1/2}. Queste trasformazioni ti permettono di risolvere equazioni apparentemente complicate con pochi passaggi.

🔧 Trucco: Quando vedi radici o frazioni, trasformale subito in potenze con esponenti frazionari o negativi.

9

of 9

Logaritmi: L'Operazione Inversa

I logaritmi sono l'operazione inversa dell'elevamento a potenza. log₂ 8 = 3 significa che 2³ = 8. È come chiedere: "a quale potenza devo elevare 2 per ottenere 8?"

Per risolvere 2^x = 5, applichi il logaritmo a entrambi i membri: log = log(5), quindi x · log(2) = log(5) e x = log(5)/log(2) = 2,3219.

Ricorda le regole base: log_a 1 = 0 (qualsiasi numero elevato a 0 fa 1), log_a a = 1 (la base elevata a 1 è se stessa), log_a = -1.

I logaritmi trasformano moltiplicazioni in somme e potenze in moltiplicazioni, semplificando calcoli complessi. Sono indispensabili per risolvere problemi di crescita esponenziale.

🧮 Calcolatrice: Per i calcoli pratici usa i logaritmi decimali (base 10) - la tua calcolatrice ha il tasto LOG.

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari: matematica finanziaria

1Contenuti più popolari di Matematica

9E

Equazioni

esercizi

2ªm3,37015

Formulario di mate

Spero possa esservi utile

3ªl5,387156

Formulario mate TOLC PSI

Formulario di matematica per prepararsi al TOLC PSI CISIA

5ªl5,987155

Matematica per la maturità

Appunti di tutti e cinque gli anni di matematica in vista della maturità (potrebbero mancare alcune cose).

3ªl2,40876

I

i criteri di divisibilità

i criteri di divisibilità

1ªm1,5042

Formulario di matematica maturità 2024

Tutte le formule per la prova d'esame di matematica della maturità

5ªl6,832175

F

Fondamenti del Teorema di Pitagora

Identifica ipotenusa e cateti e apprendi la formula fondamentale del Teorema di Pitagora nei triangoli rettangoli.

2ªm2,8410

Preparazione Tolc I

Il contenuto è un ripasso completo di tutti gli argomenti matematici e fisici su cui le domande del TOLC I si basano.

5ªl4,623140

Preparazione Matrmatica TOLC-E

Appunti matematica per il tollc-e. Appunti completi

5ªl11,955381

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,310714

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,2371,781

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,636216

PATENTE

schemi per esame teorico della patente

Università22,731770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,0401,672

Patente

sintesi patente

4ªl77,4045,350

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,893296

Patente B

Schemi

4ªl10,913272

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS

Formule Essenziali per la Matematica Finanziaria

Barbara@barbiemalibu

La matematica finanziaria è il tuo alleato per capire come funzionano soldi, investimenti e prestiti nella vita reale. Scoprirai come calcolare interessi, rate e rendite usando formule che le banche applicano ogni giorno.

1

of 9

Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

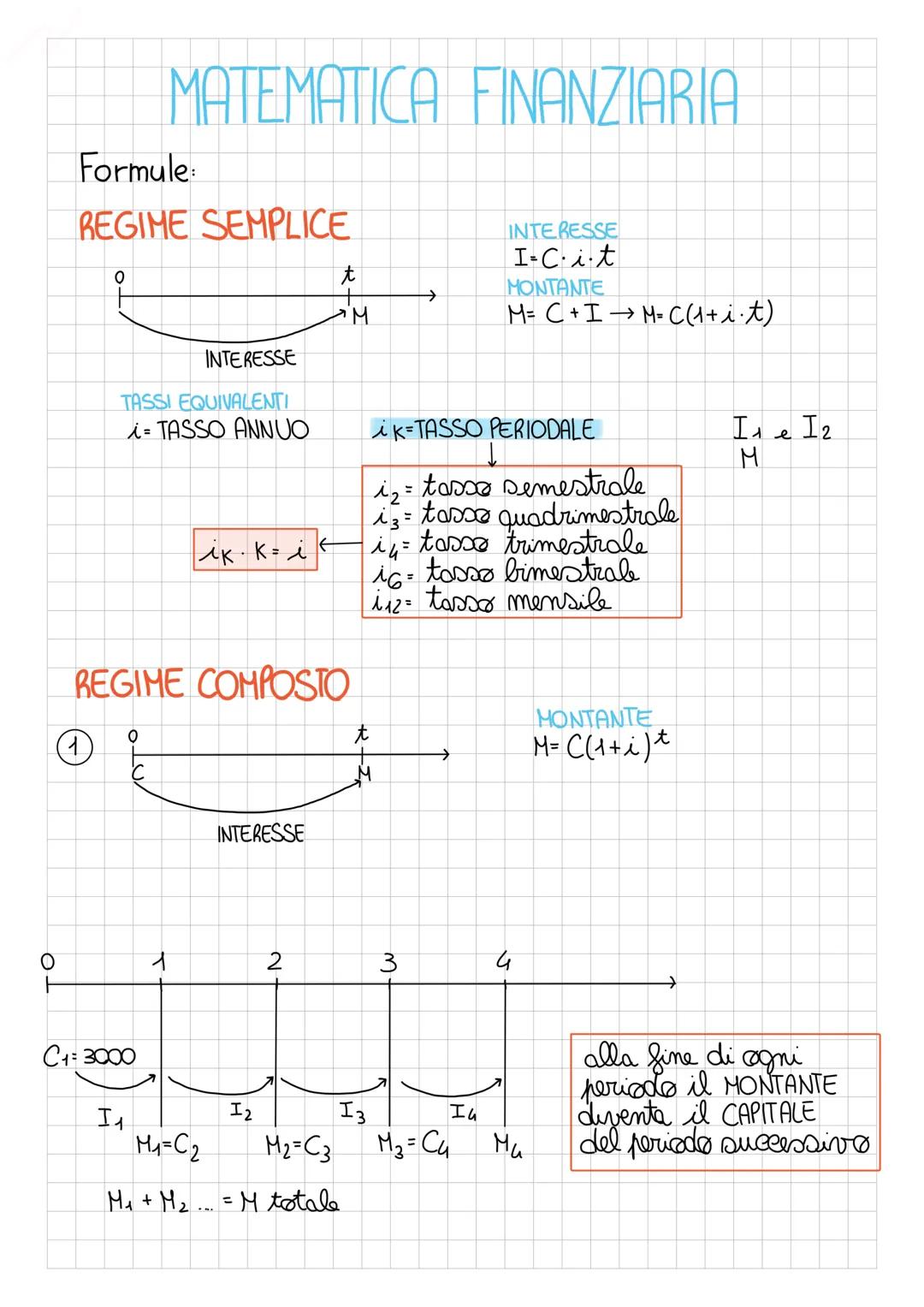

Regimi di Interesse: Semplice vs Composto

Quando presti o investi denaro, esistono due modi principali per calcolare gli interessi: il regime semplice e quello composto.

Nel regime semplice, l'interesse si calcola sempre sul capitale iniziale: I = C · i · t. Il montante finale sarà M = C. È come guadagnare sempre la stessa cifra ogni anno.

Nel regime composto invece, ogni anno l'interesse viene aggiunto al capitale e l'anno successivo genera a sua volta interessi. La formula diventa M = C^t. È l'effetto "palla di neve" che fa crescere molto di più i tuoi risparmi nel tempo!

I tassi equivalenti ti permettono di confrontare investimenti con durate diverse. Se hai un tasso annuo i, il tasso semestrale equivalente sarà i₂, quello trimestrale i₄, e così via, seguendo la relazione = ^k.

💡 Suggerimento: Il regime composto è molto più vantaggioso per investimenti a lungo termine - ecco perché è importante iniziare a risparmiare presto!

2

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Calcoli Pratici e Tassi Nominali

Vediamo come applicare le formule con un esempio concreto. Con un capitale di 5000€ e diversi tassi di interesse, puoi calcolare step by step come cresce il tuo investimento.

Il tasso nominale convertibile jₖ è quello che spesso trovi nelle pubblicità delle banche. Si calcola come jₖ = iₖ · k, ma attenzione: non è il tasso reale che determina quanto guadagnerai davvero.

Per trovare il tasso effettivo annuo da quello periodale, usa la formula: i = ^k - 1. Ad esempio, se hai un tasso semestrale del 3%, il tasso annuo effettivo sarà (1,03)² - 1 = 6,09%, non il 6% che potresti pensare.

Questa differenza può sembrare piccola, ma su investimenti importanti si traduce in centinaia di euro di differenza!

⚠️ Attenzione: Le banche spesso pubblicizzano il tasso nominale perché sembra più basso. Calcola sempre quello effettivo per confronti reali.

3

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

I Diversi Tipi di Sconto

Lo sconto è l'operazione opposta dell'interesse: parti da un capitale futuro e calcoli quanto vale oggi. Esistono tre metodi principali, ognuno con le sue applicazioni.

Lo sconto commerciale è il più semplice ma matematicamente scorretto: Sc = Ct · i · t e Va = Ct. È quello che usi quando sconti una cambiale in banca.

Lo sconto razionale è matematicamente corretto: Sr = Va · i · t e Va = Ct/. Qui calcoli l'interesse sul valore attuale, non su quello futuro.

Lo sconto composto si usa per periodi lunghi: Va = Ct/^t. È il più preciso e tiene conto dell'effetto composto del tempo sul valore del denaro.

📚 Per l'esame: Ricorda che lo sconto commerciale si usa nella pratica bancaria, quello razionale è teoricamente corretto, quello composto per lunghi periodi.

4

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Equivalenza Finanziaria e Sostituzione Pagamenti

L'equivalenza finanziaria ti aiuta a confrontare pagamenti che avvengono in momenti diversi. Due capitali sono equivalenti se hanno lo stesso valore attuale.

Per trovare la scadenza media di più pagamenti, usi la formula: tutti i valori attuali dei pagamenti originali devono essere uguali al valore attuale del pagamento unico. Matematicamente: Σ[Cᵢ/^tᵢ] = Cu/^x.

La sostituzione di pagamenti funziona allo stesso modo: se devi pagare due rate e vuoi sostituirle con una sola, calcoli i valori attuali e li eguagli. Questo è utile quando vuoi rinegoziare un prestito.

Il principio base è sempre lo stesso: due situazioni finanziarie sono equivalenti se hanno lo stesso valore attuale. È come pesare sulla stessa bilancia, ma invece del peso usi il valore temporale del denaro.

💼 Applicazione pratica: Questa tecnica è fondamentale nella ristrutturazione dei debiti e nella pianificazione finanziaria.

5

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Rendite: Pagamenti Periodici Costanti

Le rendite sono successioni di pagamenti uguali a intervalli regolari - come uno stipendio o l'affitto. Si dividono in anticipate (paghi all'inizio del periodo) e posticipate (paghi alla fine).

Per le rendite posticipate, il montante è M = R · /i e il valore attuale Va = R · /i. Per quelle anticipate, moltiplica tutto per .

La costituzione di un capitale ti permette di scegliere: versamento unico oggi o rate periodiche? Se vuoi 60.000€ tra 5 anni al 4%, puoi versare 49.318€ oggi oppure 5 rate annuali calcolate con la formula delle rendite.

Questa scelta dipende da cosa preferisci: impegnare subito una grossa somma o diluire il pagamento nel tempo. Le formule ti dicono qual è matematicamente equivalente.

🎯 Strategia: Le rendite sono perfette per pianificare pensioni, fondi studio o qualsiasi obiettivo finanziario a lungo termine.

6

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Ammortamento: Come Si Ripaga un Debito

L'ammortamento è il processo per ripagare un prestito. Hai tre opzioni principali: rimborso unico, solo interessi periodici, o rate costanti.

Nel rimborso globale, paghi tutto alla fine: per 60.000€ al 4% per 10 anni, restituirai 88.812€. È semplice ma richiede disciplina per mettere da parte la cifra.

Nel rimborso di soli interessi, paghi 2.400€ all'anno (60.000 × 0,04) e alla fine restituisci il capitale. È meno impegnativo annualmente ma alla fine devi avere l'intera somma.

Le rate costanti sono il metodo più comune: con la formula C = R · /i calcoli che dovrai pagare 7.396€ all'anno. Ogni rata contiene sia capitale che interessi.

💳 Consiglio pratico: Le rate costanti rendono più prevedibile il tuo budget familiare, ecco perché sono lo standard per mutui e finanziamenti.

7

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

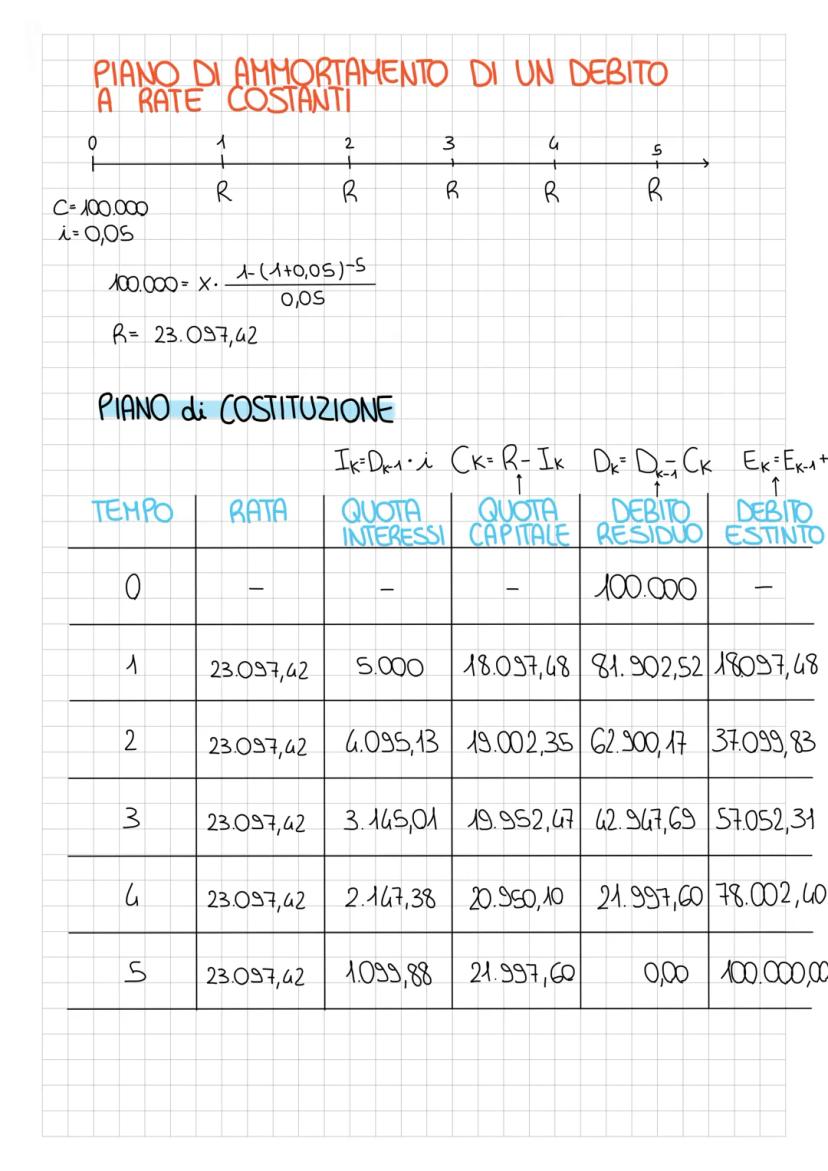

Piano di Ammortamento Dettagliato

Il piano di ammortamento ti mostra esattamente come ogni rata si divide tra capitale e interessi. All'inizio paghi più interessi, alla fine più capitale.

Con un prestito di 100.000€ al 5% per 5 anni, la rata costante è 23.097€. La prima rata: 5.000€ di interessi (100.000 × 0,05) e 18.097€ di capitale.

Le formule chiave sono: Iₖ = D_{k-1} · i (interessi sulla parte residua), Cₖ = R - Iₖ (quota capitale), Dₖ = D_{k-1} - Cₖ (debito che rimane).

Ogni mese il debito residuo diminuisce, quindi gli interessi calano e la quota capitale aumenta. È un meccanismo automatico che accelera l'estinzione del debito nel tempo.

📊 Importante: Capire il piano di ammortamento ti aiuta a decidere se conviene estinguere anticipatamente o investire i soldi altrove.

8

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

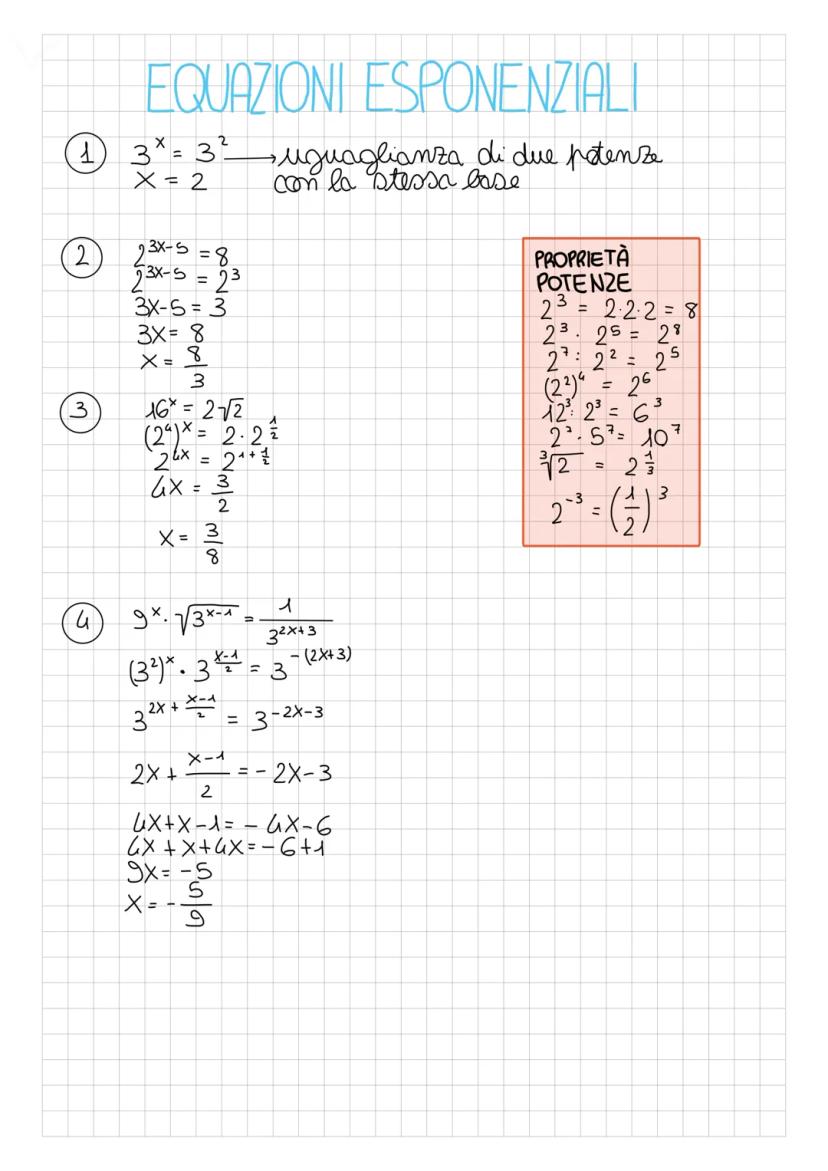

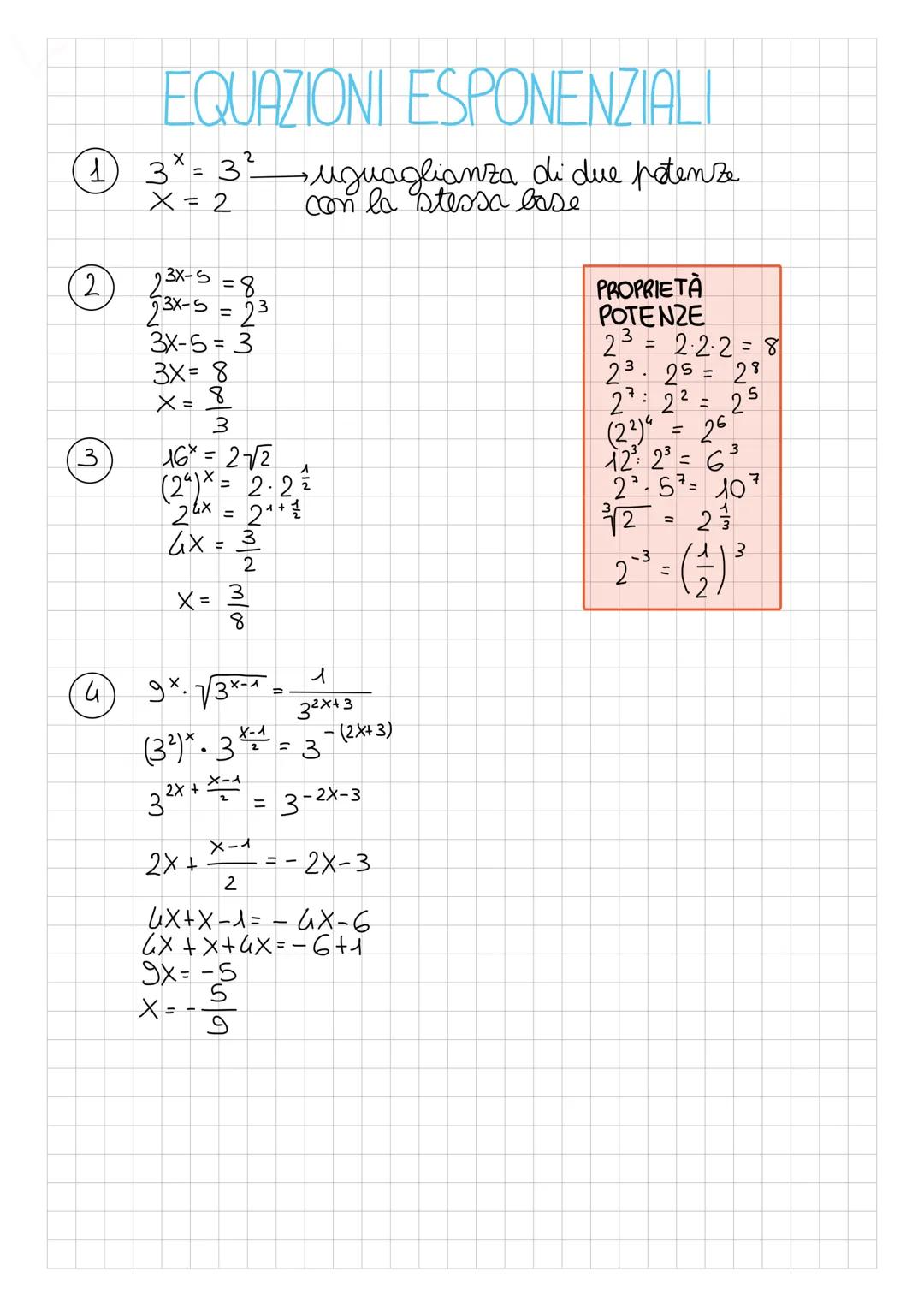

Equazioni Esponenziali: Le Basi del Calcolo

Le equazioni esponenziali sono fondamentali per tutti i calcoli finanziari. Quando hai la stessa base, eguagli gli esponenti: 3^x = 3^2 quindi x = 2.

Per basi diverse, trasforma tutto nella stessa base: 2^{3x-5} = 8 diventa 2^{3x-5} = 2^3, quindi 3x-5 = 3 e x = 8/3.

Le proprietà delle potenze sono i tuoi strumenti base: a^m · a^n = a^{m+n}, a^m ÷ a^n = a^{m-n}, ^n = a^{mn}. Memorizzale perché le userai continuamente.

Ricorda che a^{-n} = 1/a^n e √a = a^{1/2}. Queste trasformazioni ti permettono di risolvere equazioni apparentemente complicate con pochi passaggi.

🔧 Trucco: Quando vedi radici o frazioni, trasformale subito in potenze con esponenti frazionari o negativi.

9

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

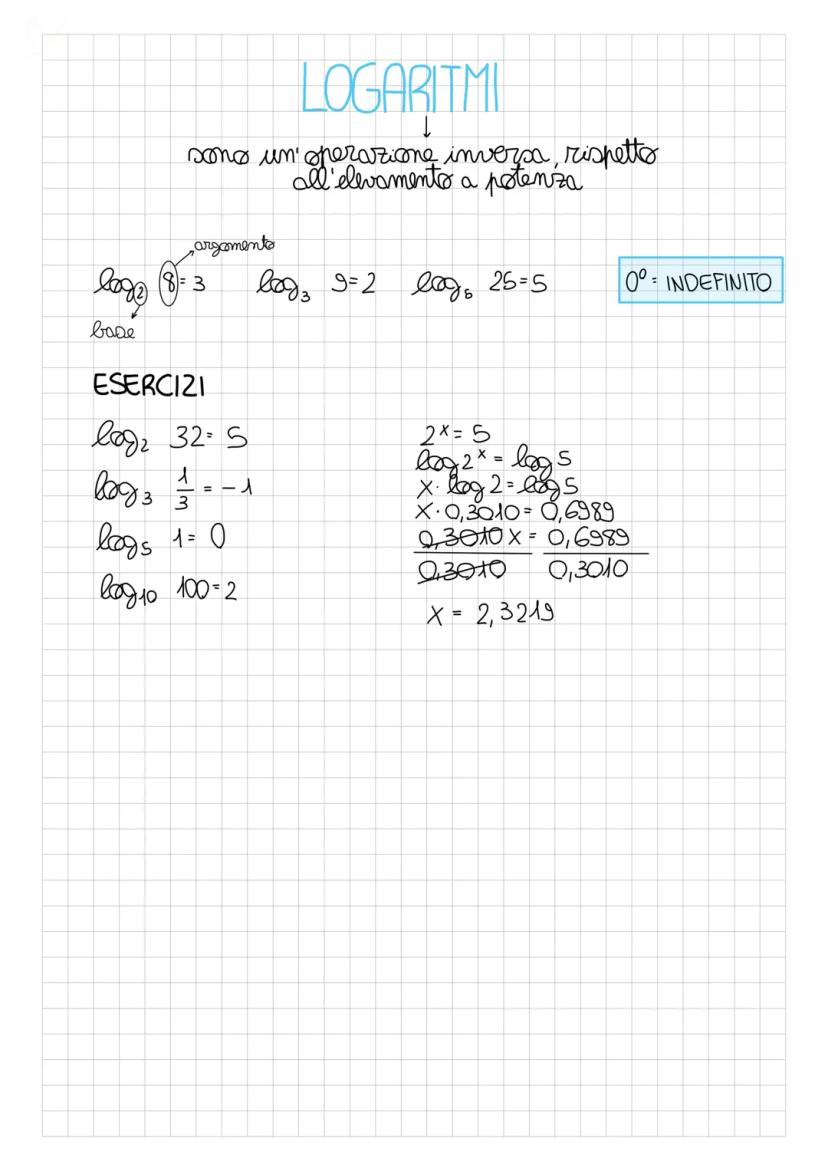

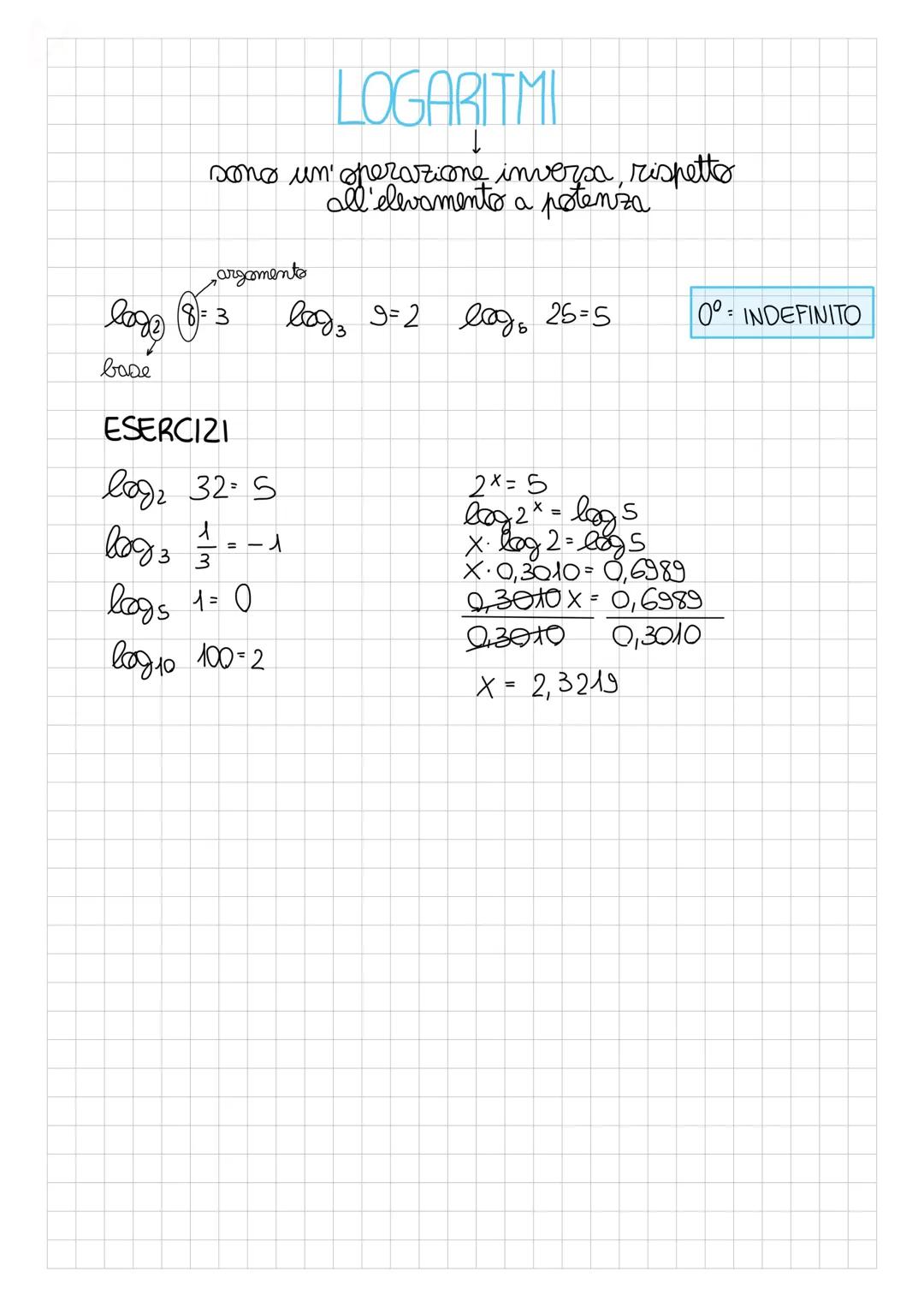

Logaritmi: L'Operazione Inversa

I logaritmi sono l'operazione inversa dell'elevamento a potenza. log₂ 8 = 3 significa che 2³ = 8. È come chiedere: "a quale potenza devo elevare 2 per ottenere 8?"

Per risolvere 2^x = 5, applichi il logaritmo a entrambi i membri: log = log(5), quindi x · log(2) = log(5) e x = log(5)/log(2) = 2,3219.

Ricorda le regole base: log_a 1 = 0 (qualsiasi numero elevato a 0 fa 1), log_a a = 1 (la base elevata a 1 è se stessa), log_a = -1.

I logaritmi trasformano moltiplicazioni in somme e potenze in moltiplicazioni, semplificando calcoli complessi. Sono indispensabili per risolvere problemi di crescita esponenziale.

🧮 Calcolatrice: Per i calcoli pratici usa i logaritmi decimali (base 10) - la tua calcolatrice ha il tasto LOG.

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari: matematica finanziaria

1Contenuti più popolari di Matematica

9E

Equazioni

esercizi

2ªm3,37015

Formulario di mate

Spero possa esservi utile

3ªl5,387156

Formulario mate TOLC PSI

Formulario di matematica per prepararsi al TOLC PSI CISIA

5ªl5,987155

Matematica per la maturità

Appunti di tutti e cinque gli anni di matematica in vista della maturità (potrebbero mancare alcune cose).

3ªl2,40876

I

i criteri di divisibilità

i criteri di divisibilità

1ªm1,5042

Formulario di matematica maturità 2024

Tutte le formule per la prova d'esame di matematica della maturità

5ªl6,832175

F

Fondamenti del Teorema di Pitagora

Identifica ipotenusa e cateti e apprendi la formula fondamentale del Teorema di Pitagora nei triangoli rettangoli.

2ªm2,8410

Preparazione Tolc I

Il contenuto è un ripasso completo di tutti gli argomenti matematici e fisici su cui le domande del TOLC I si basano.

5ªl4,623140

Preparazione Matrmatica TOLC-E

Appunti matematica per il tollc-e. Appunti completi

5ªl11,955381

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,310714

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,2371,781

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,636216

PATENTE

schemi per esame teorico della patente

Università22,731770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,0401,672

Patente

sintesi patente

4ªl77,4045,350

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,893296

Patente B

Schemi

4ªl10,913272

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS