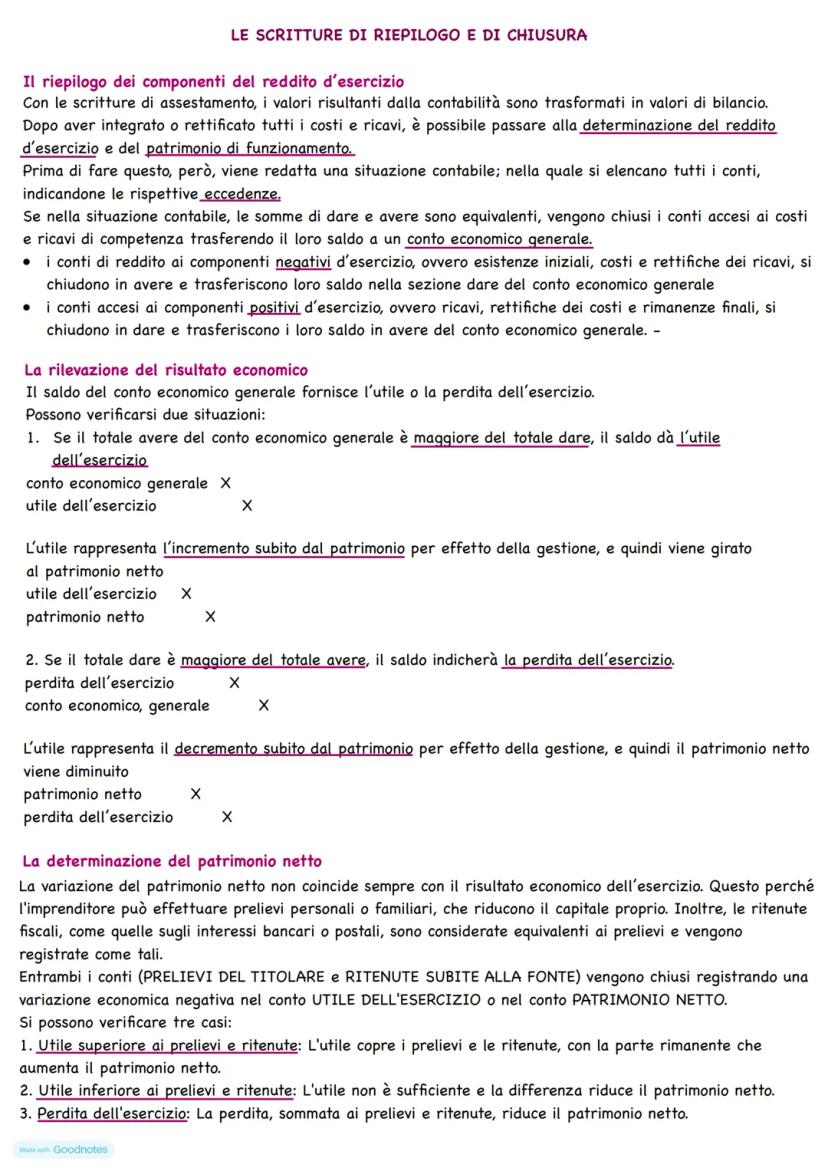

Le scritture di assestamento sono una delle parti più importanti...

Scritture di Assestamento, Bilancio Ed Economie Aziendali

Luci@lucia_cnm

1 / 6

1

of 6

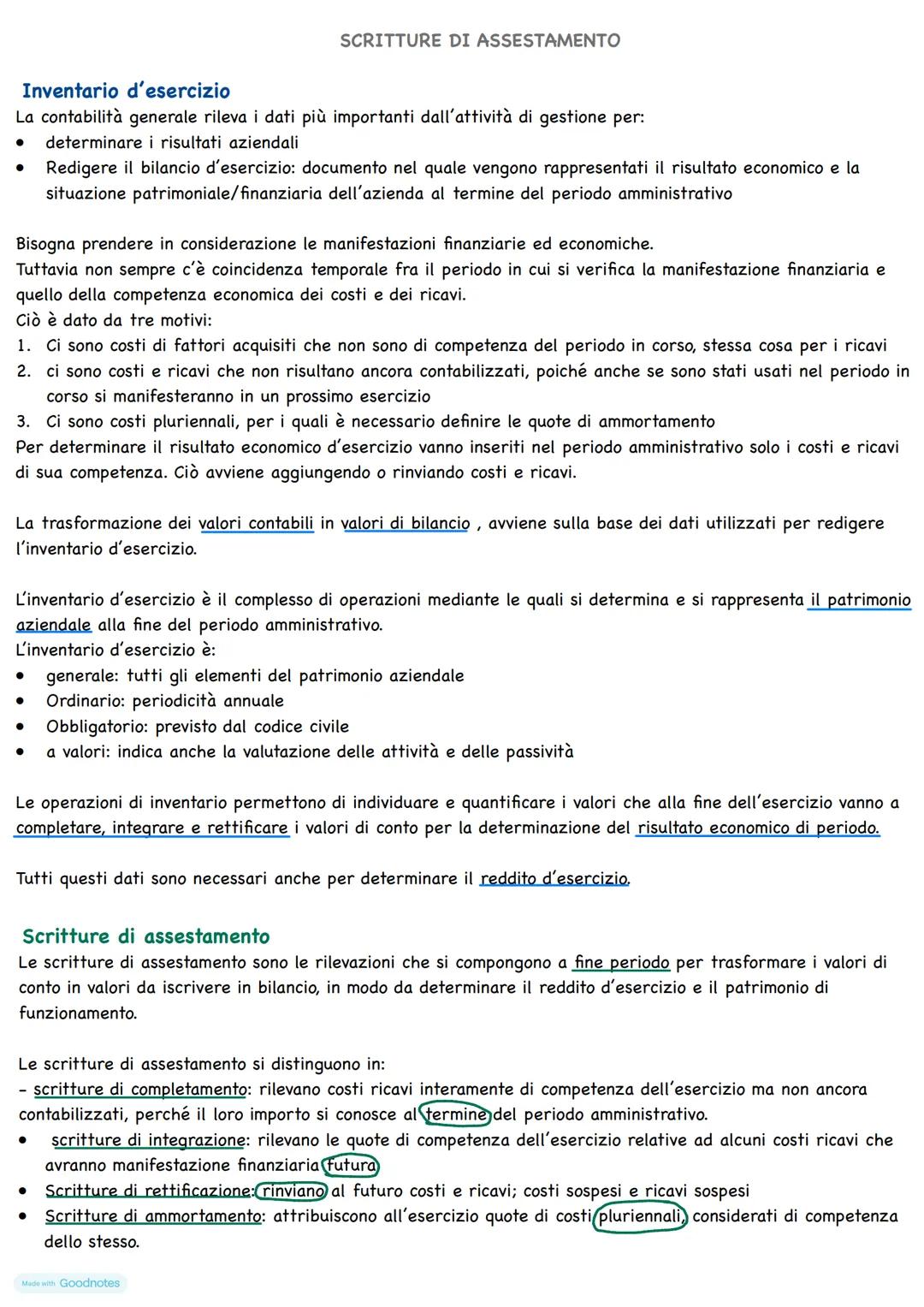

Inventario d'Esercizio e Scritture di Assestamento

Sapevi che non sempre i soldi entrano ed escono nello stesso momento in cui maturano i costi e ricavi? Questo è il problema principale che risolviamo con le scritture di assestamento.

L'inventario d'esercizio è il processo con cui facciamo il punto della situazione aziendale alla fine dell'anno. È generale (include tutto), ordinario (si fa ogni anno), obbligatorio (lo dice il codice civile) e indica anche i valori di attività e passività.

Le scritture di assestamento si dividono in quattro tipi principali:

- Completamento: per costi e ricavi già maturati ma non ancora registrati

- Integrazione: per quote di costi/ricavi che si manifesteranno in futuro

- Rettificazione: per rimandare al futuro costi e ricavi già pagati

- Ammortamento: per ripartire i costi pluriennali nel tempo

💡 Ricorda: L'obiettivo è far coincidere ogni costo e ricavo con il periodo di competenza, non con quando effettivamente paghi o incassi.

2

of 6

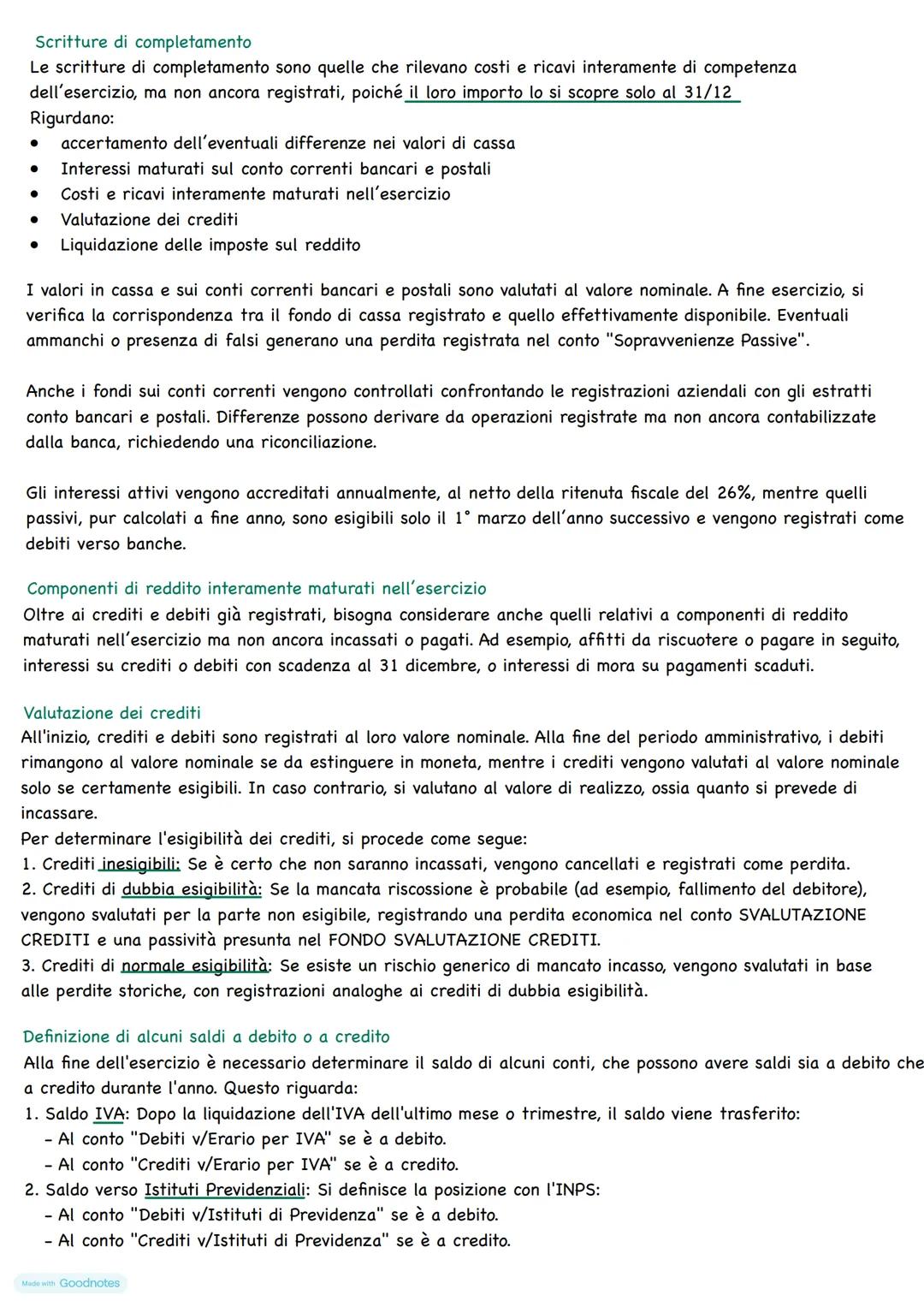

Scritture di Completamento

Queste scritture servono quando hai già "consumato" un costo o "guadagnato" un ricavo, ma non li hai ancora registrati perché scopri l'importo esatto solo a fine anno.

Le situazioni più comuni riguardano la verifica dei saldi di cassa e banca. Devi sempre controllare che quello che hai registrato corrisponda alla realtà, e registrare eventuali differenze come sopravvenienze.

Per gli interessi bancari, quelli attivi vengono accreditati ogni anno (meno il 26% di tasse), mentre quelli passivi si pagano il 1° marzo dell'anno dopo ma vanno registrati come debiti.

La valutazione dei crediti è fondamentale:

- Crediti inesigibili → li cancelli e registri la perdita

- Crediti di dubbia esigibilità → li svaluti creando un fondo svalutazione crediti

- Crediti di normale esigibilità → li svaluti in base alle perdite storiche

💡 Pro tip: La svalutazione crediti ti permette di essere prudente senza cancellare definitivamente il credito.

3

of 6

Scritture di Integrazione

Qui registri costi e ricavi che sono già "maturati" quest'anno ma che pagherai o incasserai in futuro. È come riconoscere un debito o un credito ancora "nascosto".

I crediti e debiti da liquidare sono tipici: hai ricevuto merce ma il fornitore non ti ha ancora mandato la fattura, oppure hai venduto qualcosa ma non hai ancora fatturato. Il TFR rientra qui: ogni mese "matura" una quota che pagherai solo quando il dipendente se ne andrà.

I ratei rappresentano la parte già maturata di un costo o ricavo futuro:

- Rateo passivo: hai già "consumato" parte di un costo (es. interessi su un prestito)

- Rateo attivo: hai già "guadagnato" parte di un ricavo (es. interessi su un deposito)

I fondi per rischi e oneri sono accantonamenti prudenziali:

- Fondi rischi: per perdite possibili ma incerte (contenziosi, cause)

- Fondi oneri: per costi certi ma non quantificati (garanzie prodotti, concorsi a premio)

💡 Attenzione: I ratei riguardano sempre fenomeni che maturano col tempo in modo proporzionale.

4

of 6

Scritture di Rettificazione e Ammortamento

Le scritture di rettificazione servono quando hai già pagato o incassato qualcosa che però "appartiene" a periodi futuri. Devi quindi "spostare" questi valori in avanti.

I risconti sono i più comuni:

- Risconto attivo: hai pagato un costo che vale anche per il prossimo anno (es. assicurazione)

- Risconto passivo: hai incassato un ricavo che devi ancora "meritarti" (es. abbonamento clienti)

Le scritture di ammortamento riguardano i beni che usi per più anni. Non puoi scaricare tutto il costo subito: devi ripartirlo negli anni di utilizzo attraverso le quote di ammortamento.

Il costo storico include prezzo d'acquisto, trasporto, installazione e tutti i costi per rendere il bene utilizzabile. Per calcolare l'ammortamento ti servono tre elementi:

- Valore da ammortizzare (costo - valore di recupero finale)

- Durata dell'ammortamento (vita utile, non fisica)

- Criterio di ammortamento (quote costanti, decrescenti o basate sull'utilizzo)

💡 Ricorda: L'ammortamento non è solo "usura fisica" ma anche obsolescenza tecnologica e commerciale.

5

of 6

Riepilogo e Chiusura dei Conti

Dopo le scritture di assestamento, tutti i valori sono finalmente "a posto" e puoi calcolare il risultato economico d'esercizio. Prima però fai una situazione contabile per verificare che tutto quadri.

Per determinare il risultato, chiudi tutti i conti economici (costi e ricavi) trasferendoli nel conto economico generale:

- I costi vanno nella sezione "dare"

- I ricavi vanno nella sezione "avere"

Se l'avere supera il dare → UTILE. Se il dare supera l'avere → PERDITA.

Il risultato finale non coincide sempre con la variazione del patrimonio netto, perché l'imprenditore può aver fatto prelievi personali durante l'anno. Anche le ritenute fiscali sui conti bancari sono considerate prelievi.

Possono verificarsi tre situazioni:

- Utile > prelievi: il patrimonio netto aumenta

- Utile < prelievi: il patrimonio netto diminuisce

- Perdita + prelievi: il patrimonio netto diminuisce ancora di più

💡 Importante: I prelievi dell'imprenditore non sono costi aziendali ma riduzioni del capitale proprio.

6

of 6

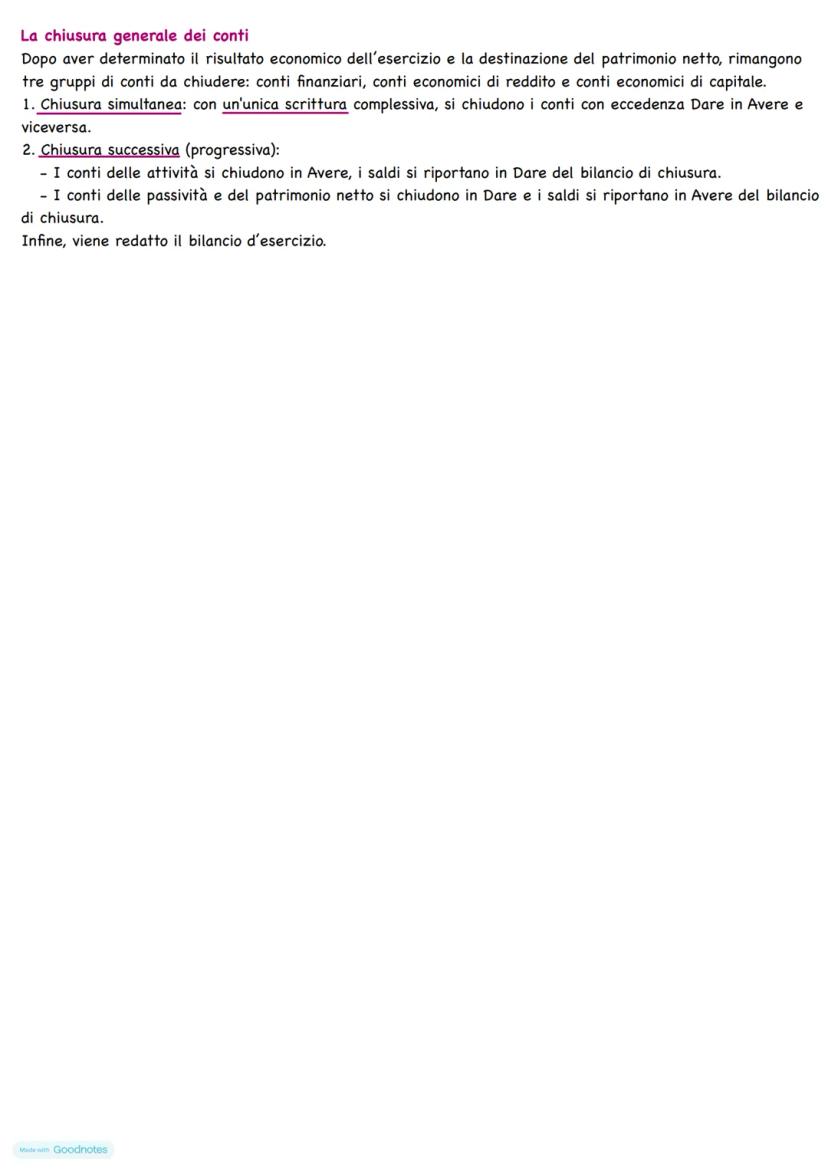

Chiusura Generale e Bilancio

L'ultima fase prevede la chiusura di tutti i conti rimasti aperti. Puoi farlo in due modi: simultanea (tutto insieme) o progressiva (gruppo per gruppo).

Nella chiusura progressiva:

- I conti delle attività si chiudono in avere e i saldi vanno nel dare del bilancio

- I conti delle passività e patrimonio netto si chiudono in dare e i saldi vanno nell'avere del bilancio

A questo punto hai tutti gli elementi per redigere il bilancio d'esercizio, il documento ufficiale che rappresenta la situazione economica, patrimoniale e finanziaria della tua azienda.

Il bilancio è composto da stato patrimoniale (foto della situazione a fine anno) e conto economico (film di quello che è successo durante l'anno). È il risultato finale di tutto il lavoro contabile dell'esercizio.

💡 Traguardo raggiunto: Con la chiusura dei conti hai completato il ciclo contabile e sei pronto per iniziare il nuovo esercizio!

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari di Economia

9Q

quiz

economia politica,

3ªl1,3491

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2180

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,738765

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,005428

Programma Economia aziendale 5 anno

Tutto

5ªl2,30355

L

lo stato e le forme di stato

.

1ªl1,4933

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,91347

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,405195

Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,814200

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,440717

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,4761,785

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,642216

PATENTE

schemi per esame teorico della patente

4ªl22,807770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,1811,674

Patente

sintesi patente

4ªl77,4955,351

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,999298

Patente B

Schemi

4ªl11,030274

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS

Scritture di Assestamento, Bilancio Ed Economie Aziendali

Luci@lucia_cnm

Le scritture di assestamento sono una delle parti più importanti della contabilità: servono per trasformare tutti i numeri che hai registrato durante l'anno nei valori reali da inserire nel bilancio. È come fare il "check finale" prima di chiudere l'esercizio...

1

of 6

Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Inventario d'Esercizio e Scritture di Assestamento

Sapevi che non sempre i soldi entrano ed escono nello stesso momento in cui maturano i costi e ricavi? Questo è il problema principale che risolviamo con le scritture di assestamento.

L'inventario d'esercizio è il processo con cui facciamo il punto della situazione aziendale alla fine dell'anno. È generale (include tutto), ordinario (si fa ogni anno), obbligatorio (lo dice il codice civile) e indica anche i valori di attività e passività.

Le scritture di assestamento si dividono in quattro tipi principali:

- Completamento: per costi e ricavi già maturati ma non ancora registrati

- Integrazione: per quote di costi/ricavi che si manifesteranno in futuro

- Rettificazione: per rimandare al futuro costi e ricavi già pagati

- Ammortamento: per ripartire i costi pluriennali nel tempo

💡 Ricorda: L'obiettivo è far coincidere ogni costo e ricavo con il periodo di competenza, non con quando effettivamente paghi o incassi.

2

of 6Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Scritture di Completamento

Queste scritture servono quando hai già "consumato" un costo o "guadagnato" un ricavo, ma non li hai ancora registrati perché scopri l'importo esatto solo a fine anno.

Le situazioni più comuni riguardano la verifica dei saldi di cassa e banca. Devi sempre controllare che quello che hai registrato corrisponda alla realtà, e registrare eventuali differenze come sopravvenienze.

Per gli interessi bancari, quelli attivi vengono accreditati ogni anno (meno il 26% di tasse), mentre quelli passivi si pagano il 1° marzo dell'anno dopo ma vanno registrati come debiti.

La valutazione dei crediti è fondamentale:

- Crediti inesigibili → li cancelli e registri la perdita

- Crediti di dubbia esigibilità → li svaluti creando un fondo svalutazione crediti

- Crediti di normale esigibilità → li svaluti in base alle perdite storiche

💡 Pro tip: La svalutazione crediti ti permette di essere prudente senza cancellare definitivamente il credito.

3

of 6Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Scritture di Integrazione

Qui registri costi e ricavi che sono già "maturati" quest'anno ma che pagherai o incasserai in futuro. È come riconoscere un debito o un credito ancora "nascosto".

I crediti e debiti da liquidare sono tipici: hai ricevuto merce ma il fornitore non ti ha ancora mandato la fattura, oppure hai venduto qualcosa ma non hai ancora fatturato. Il TFR rientra qui: ogni mese "matura" una quota che pagherai solo quando il dipendente se ne andrà.

I ratei rappresentano la parte già maturata di un costo o ricavo futuro:

- Rateo passivo: hai già "consumato" parte di un costo (es. interessi su un prestito)

- Rateo attivo: hai già "guadagnato" parte di un ricavo (es. interessi su un deposito)

I fondi per rischi e oneri sono accantonamenti prudenziali:

- Fondi rischi: per perdite possibili ma incerte (contenziosi, cause)

- Fondi oneri: per costi certi ma non quantificati (garanzie prodotti, concorsi a premio)

💡 Attenzione: I ratei riguardano sempre fenomeni che maturano col tempo in modo proporzionale.

4

of 6Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Scritture di Rettificazione e Ammortamento

Le scritture di rettificazione servono quando hai già pagato o incassato qualcosa che però "appartiene" a periodi futuri. Devi quindi "spostare" questi valori in avanti.

I risconti sono i più comuni:

- Risconto attivo: hai pagato un costo che vale anche per il prossimo anno (es. assicurazione)

- Risconto passivo: hai incassato un ricavo che devi ancora "meritarti" (es. abbonamento clienti)

Le scritture di ammortamento riguardano i beni che usi per più anni. Non puoi scaricare tutto il costo subito: devi ripartirlo negli anni di utilizzo attraverso le quote di ammortamento.

Il costo storico include prezzo d'acquisto, trasporto, installazione e tutti i costi per rendere il bene utilizzabile. Per calcolare l'ammortamento ti servono tre elementi:

- Valore da ammortizzare (costo - valore di recupero finale)

- Durata dell'ammortamento (vita utile, non fisica)

- Criterio di ammortamento (quote costanti, decrescenti o basate sull'utilizzo)

💡 Ricorda: L'ammortamento non è solo "usura fisica" ma anche obsolescenza tecnologica e commerciale.

5

of 6Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Riepilogo e Chiusura dei Conti

Dopo le scritture di assestamento, tutti i valori sono finalmente "a posto" e puoi calcolare il risultato economico d'esercizio. Prima però fai una situazione contabile per verificare che tutto quadri.

Per determinare il risultato, chiudi tutti i conti economici (costi e ricavi) trasferendoli nel conto economico generale:

- I costi vanno nella sezione "dare"

- I ricavi vanno nella sezione "avere"

Se l'avere supera il dare → UTILE. Se il dare supera l'avere → PERDITA.

Il risultato finale non coincide sempre con la variazione del patrimonio netto, perché l'imprenditore può aver fatto prelievi personali durante l'anno. Anche le ritenute fiscali sui conti bancari sono considerate prelievi.

Possono verificarsi tre situazioni:

- Utile > prelievi: il patrimonio netto aumenta

- Utile < prelievi: il patrimonio netto diminuisce

- Perdita + prelievi: il patrimonio netto diminuisce ancora di più

💡 Importante: I prelievi dell'imprenditore non sono costi aziendali ma riduzioni del capitale proprio.

6

of 6Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Chiusura Generale e Bilancio

L'ultima fase prevede la chiusura di tutti i conti rimasti aperti. Puoi farlo in due modi: simultanea (tutto insieme) o progressiva (gruppo per gruppo).

Nella chiusura progressiva:

- I conti delle attività si chiudono in avere e i saldi vanno nel dare del bilancio

- I conti delle passività e patrimonio netto si chiudono in dare e i saldi vanno nell'avere del bilancio

A questo punto hai tutti gli elementi per redigere il bilancio d'esercizio, il documento ufficiale che rappresenta la situazione economica, patrimoniale e finanziaria della tua azienda.

Il bilancio è composto da stato patrimoniale (foto della situazione a fine anno) e conto economico (film di quello che è successo durante l'anno). È il risultato finale di tutto il lavoro contabile dell'esercizio.

💡 Traguardo raggiunto: Con la chiusura dei conti hai completato il ciclo contabile e sei pronto per iniziare il nuovo esercizio!

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari di Economia

9Q

quiz

economia politica,

3ªl1,3491

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2180

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,738765

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,005428

Programma Economia aziendale 5 anno

Tutto

5ªl2,30355

L

lo stato e le forme di stato

.

1ªl1,4933

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,91347

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,405195

Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,814200

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,440717

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,4761,785

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,642216

PATENTE

schemi per esame teorico della patente

4ªl22,807770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,1811,674

Patente

sintesi patente

4ªl77,4955,351

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,999298

Patente B

Schemi

4ªl11,030274

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS