L'impresa è il motore dell'economia moderna e comprende ogni attività...

Guida alle Imprese: Schemi e Informazioni sugli Imprenditori

saretta.xx@mariasara__

1 / 10

1

of 10

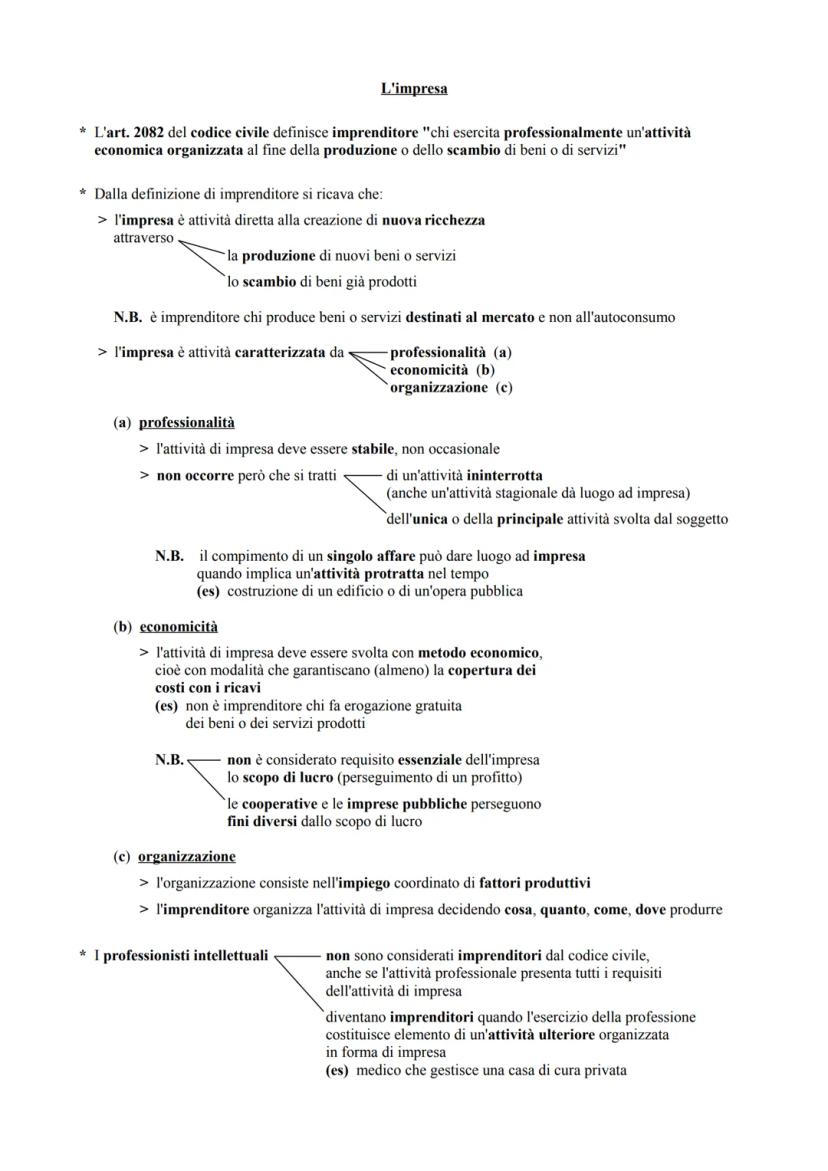

L'impresa: definizione e caratteristiche essenziali

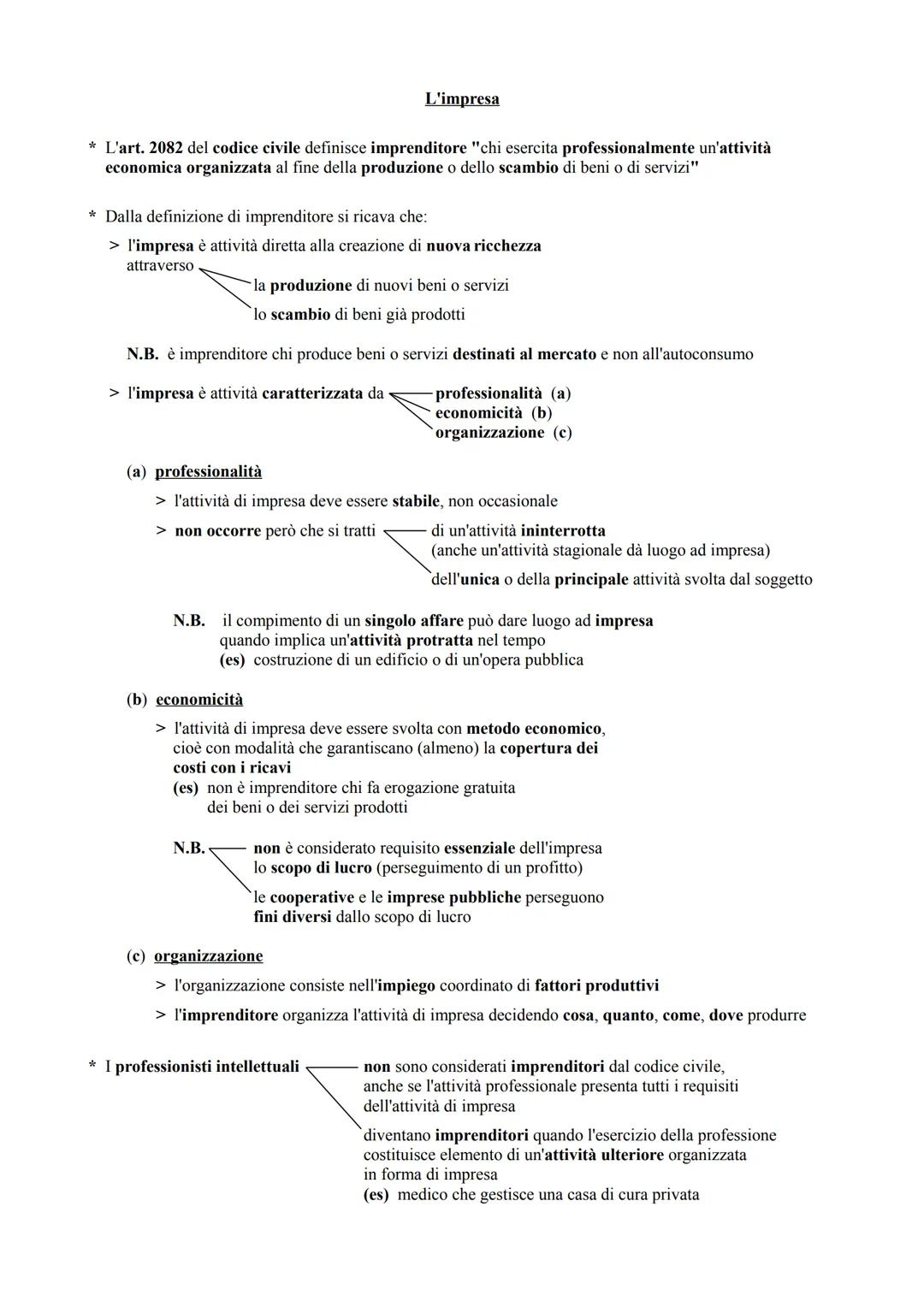

Secondo l'articolo 2082 del codice civile, imprenditore è chi svolge professionalmente un'attività economica organizzata per produrre o scambiare beni e servizi. L'impresa crea nuova ricchezza producendo qualcosa di nuovo o facilitando lo scambio di beni già esistenti.

Per essere considerata tale, l'attività di impresa deve avere tre caratteristiche fondamentali. La professionalità significa che l'attività deve essere stabile e continuativa, non occasionale - anche se può essere stagionale o non essere l'unica attività del soggetto.

L'economicità richiede che l'attività sia svolta con metodo economico, garantendo almeno la copertura dei costi con i ricavi. Non serve necessariamente fare profitto: cooperative e imprese pubbliche possono avere finalità diverse dal lucro.

L'organizzazione consiste nel coordinamento dei fattori produttivi, dove l'imprenditore decide cosa, quanto, come e dove produrre. I professionisti intellettuali diventano imprenditori solo quando organizzano la loro attività in forma di impresa.

Ricorda: Un singolo affare può costituire impresa se implica un'attività che si protrae nel tempo, come la costruzione di un edificio.

2

of 10

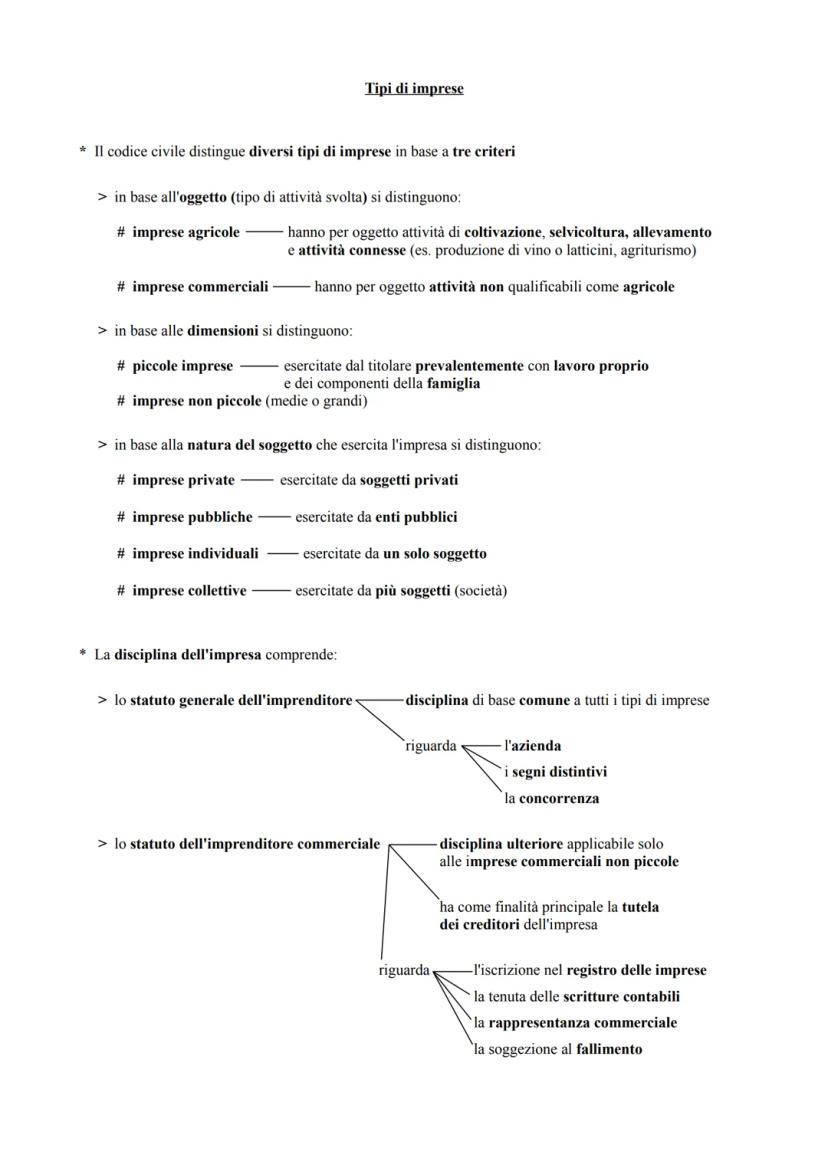

Classificazione delle imprese

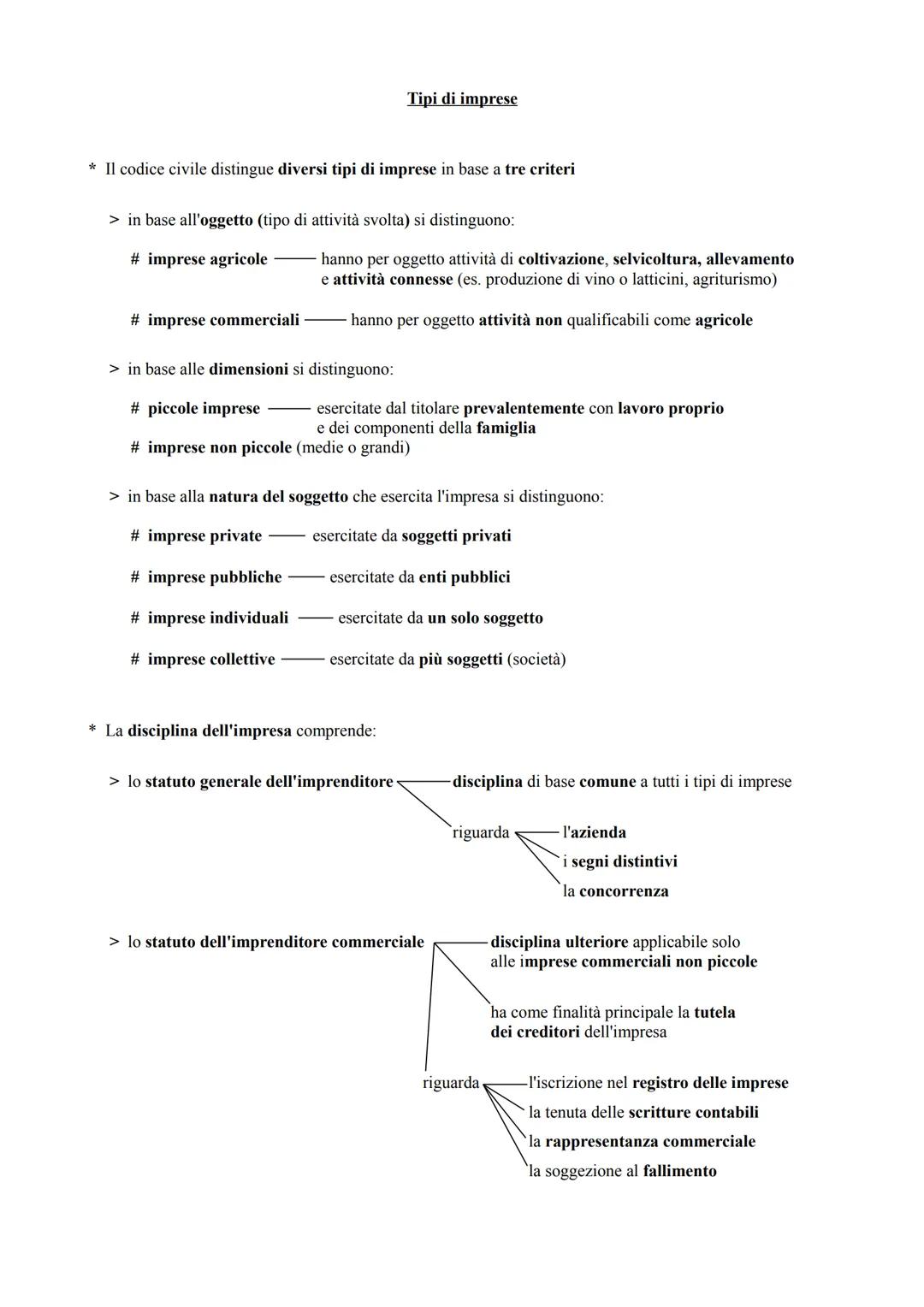

Il codice civile classifica le imprese secondo tre criteri principali che determinano la disciplina applicabile. In base all'oggetto, si distinguono imprese agricole (coltivazione, allevamento, selvicoltura e attività connesse) e imprese commerciali (tutte le altre attività).

Per le dimensioni, abbiamo piccole imprese (gestite principalmente dal titolare e dai familiari) e imprese non piccole (medie o grandi). La natura del soggetto distingue tra imprese private ed imprese pubbliche, oppure tra imprese individuali (un solo soggetto) e imprese collettive (società).

La disciplina dell'impresa si articola in due livelli. Lo statuto generale dell'imprenditore si applica a tutte le imprese e riguarda azienda, segni distintivi e concorrenza.

Lo statuto dell'imprenditore commerciale è una disciplina aggiuntiva per le imprese commerciali non piccole, finalizzata alla tutela dei creditori. Include iscrizione nel registro delle imprese, tenuta delle scritture contabili, rappresentanza commerciale e fallimento.

Punto chiave: La classificazione dell'impresa determina quali obblighi e regole specifiche si applicano, dalla semplice disciplina generale fino agli obblighi più rigorosi per le grandi imprese commerciali.

3

of 10

L'imprenditore agricolo

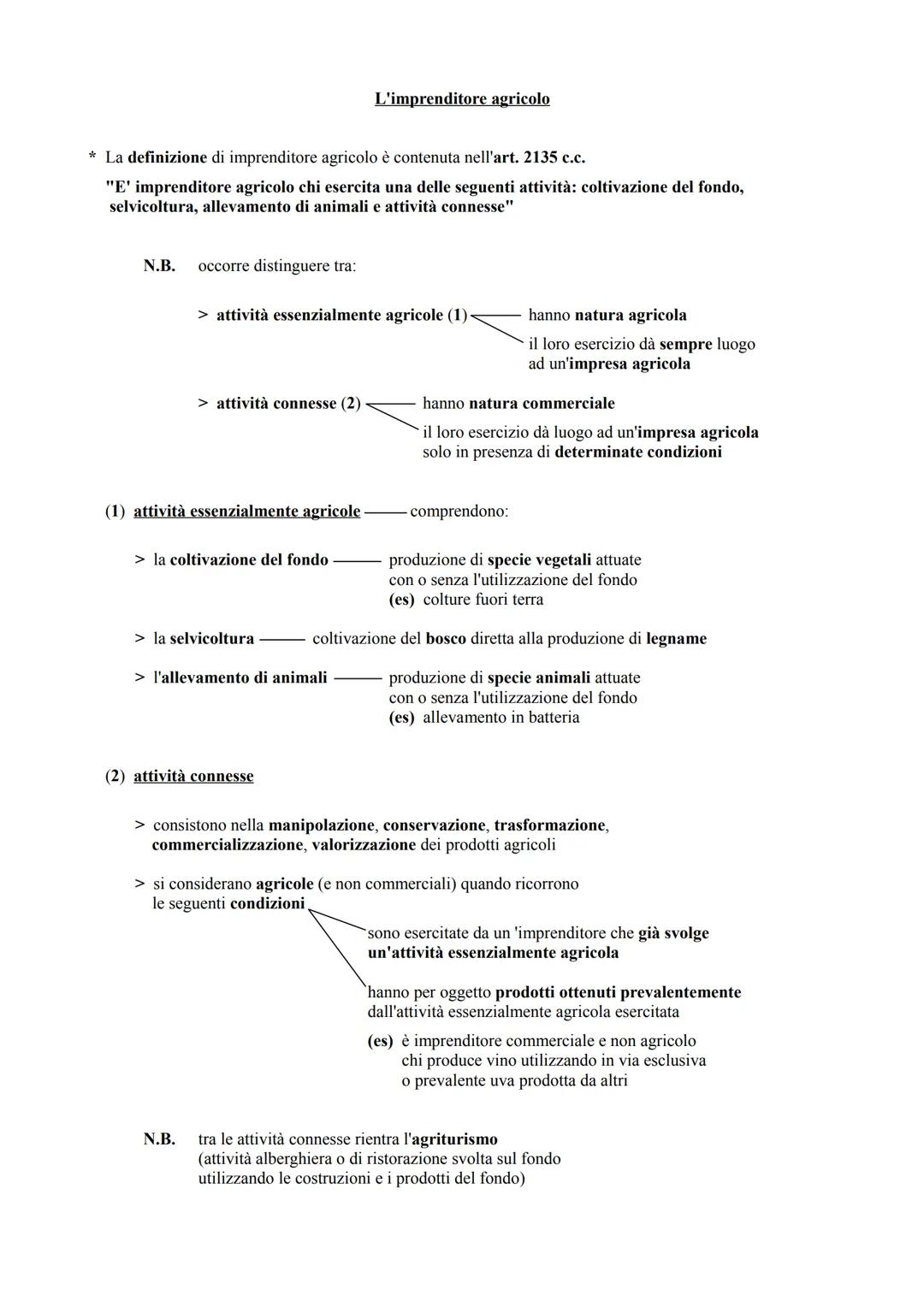

L'imprenditore agricolo svolge attività di coltivazione, selvicoltura, allevamento e attività connesse secondo l'articolo 2135 del codice civile. Le attività essenzialmente agricole (coltivazione, selvicoltura, allevamento) hanno sempre natura agricola e possono essere svolte anche senza utilizzare terreni.

Le attività connesse comprendono manipolazione, trasformazione e commercializzazione dei prodotti agricoli. Per essere considerate agricole devono rispettare due condizioni: essere svolte da chi già fa attività agricola essenziale e riguardare prodotti ottenuti prevalentemente dalla propria attività agricola.

Se produci vino usando principalmente uva di altri, sei un imprenditore commerciale, non agricolo. Tra le attività connesse rientra l'agriturismo: attività ricettiva o di ristorazione svolta sul fondo utilizzando le strutture e i prodotti del fondo stesso.

L'evoluzione normativa ha ampliato il concetto di agricoltura includendo tecniche moderne come le colture fuori terra e l'allevamento in batteria. L'importante è mantenere il collegamento con il ciclo biologico naturale.

Esempio pratico: Se hai un'azienda agricola e trasformi le tue mele in succo di frutta, fai attività agricola. Se compri mele da altri per fare succo, fai attività commerciale.

4

of 10

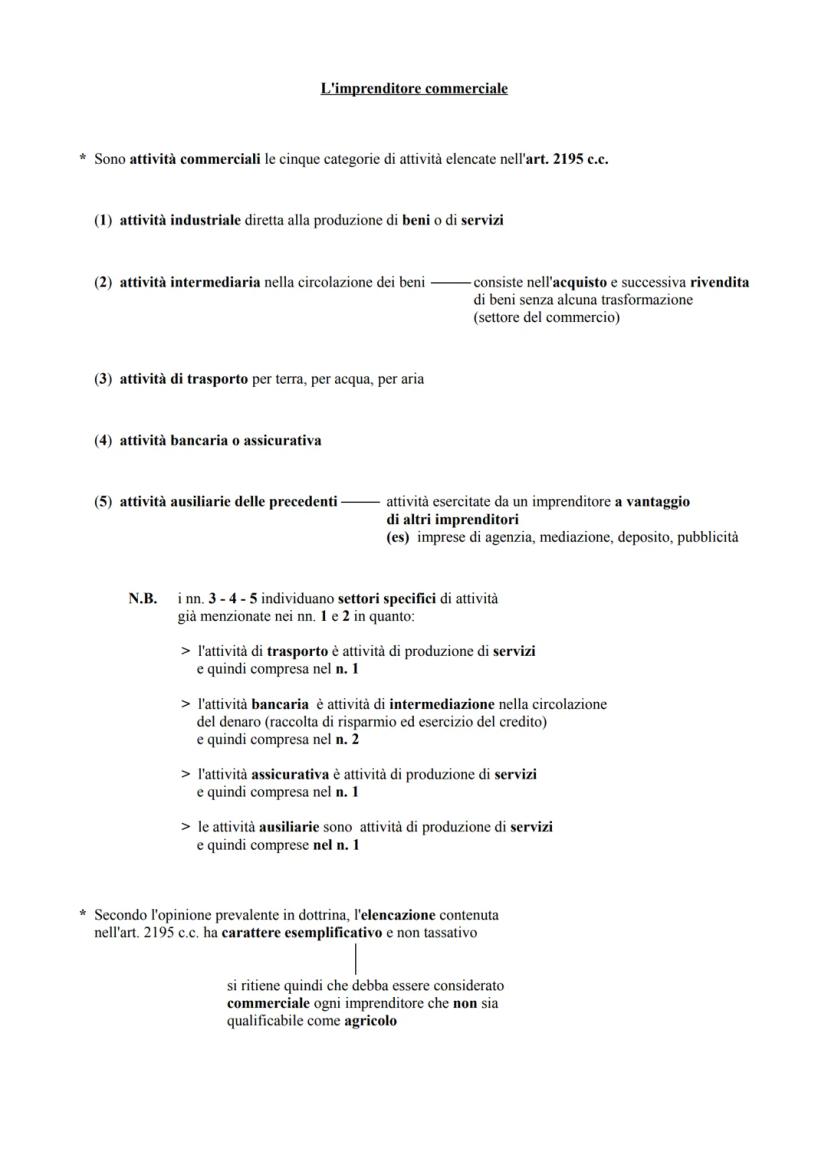

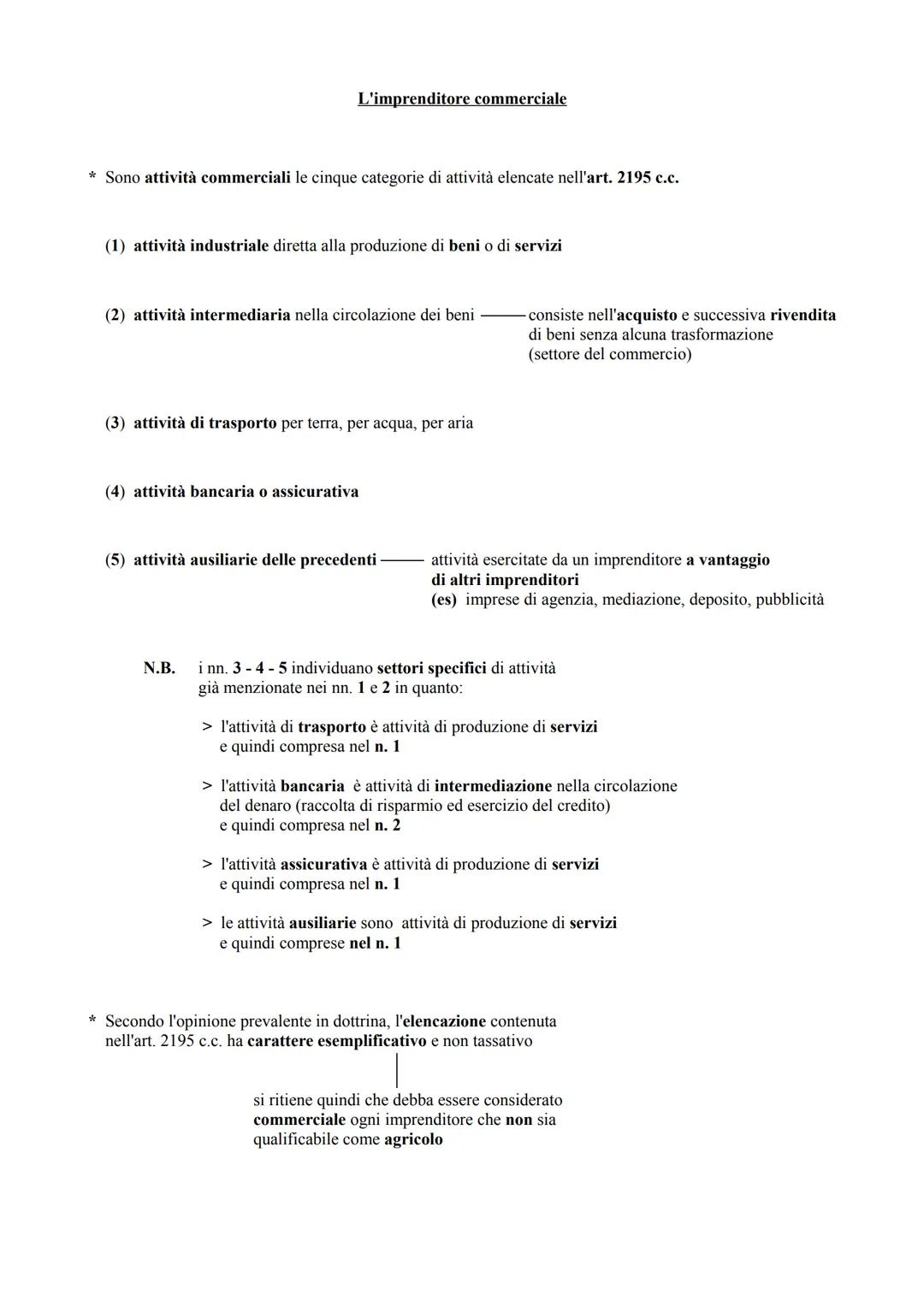

L'imprenditore commerciale

L'articolo 2195 del codice civile elenca cinque categorie di attività commerciali. L'attività industriale produce beni o servizi, mentre l'attività intermediaria consiste nell'acquistare e rivendere beni senza trasformarli (il classico commercio).

Le altre categorie includono attività di trasporto (terra, acqua, aria), attività bancaria o assicurativa e attività ausiliarie come agenzia, mediazione, deposito e pubblicità. Queste ultime tre categorie sono in realtà sottocasi delle prime due: il trasporto produce servizi, le banche intermediano denaro, le assicurazioni producono servizi.

Secondo l'opinione prevalente, questo elenco ha carattere esemplificativo, non tassativo. In pratica, è commerciale ogni imprenditore che non sia qualificabile come agricolo.

La distinzione è importante perché gli imprenditori commerciali non piccoli sono soggetti a obblighi più rigorosi: iscrizione nel registro delle imprese, tenuta delle scritture contabili e possibilità di fallimento. Questa disciplina più severa mira a tutelare i creditori e garantire trasparenza nei rapporti commerciali.

Regola pratica: Se non sei agricolo, sei automaticamente commerciale - con tutti gli obblighi che ne derivano se superi le dimensioni della piccola impresa.

5

of 10

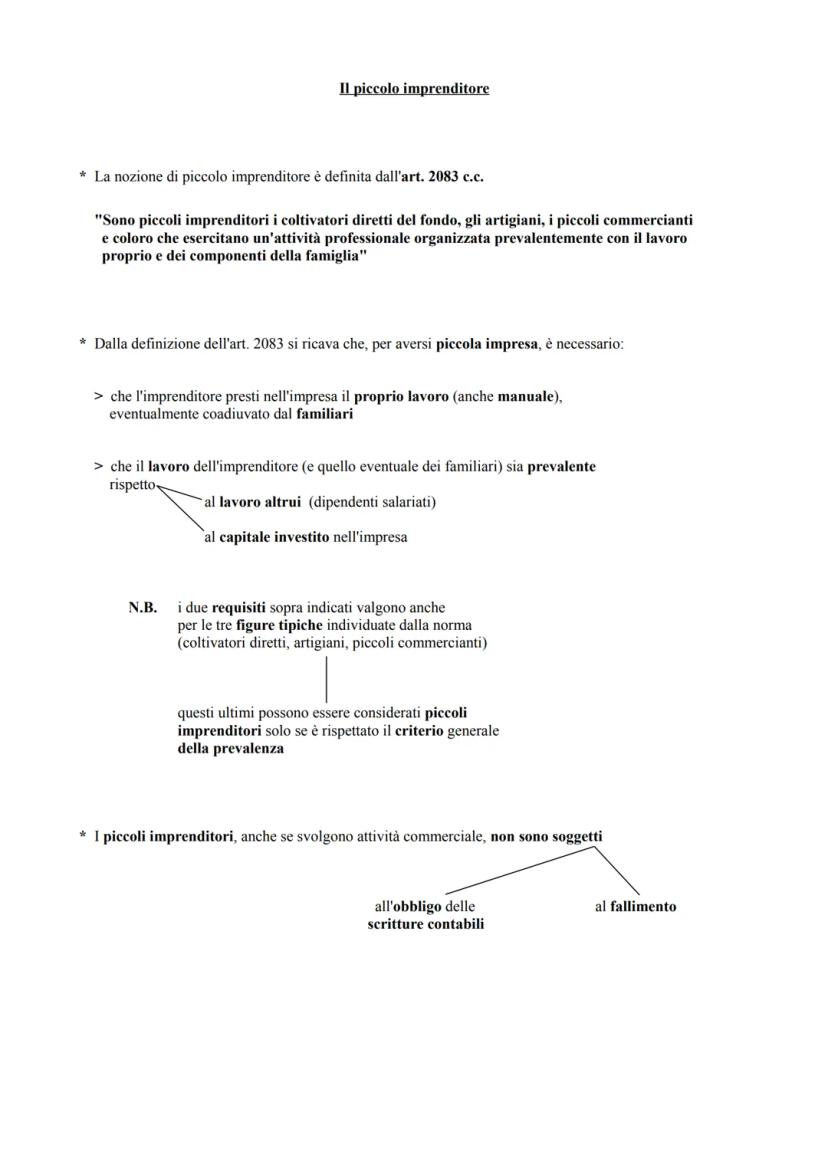

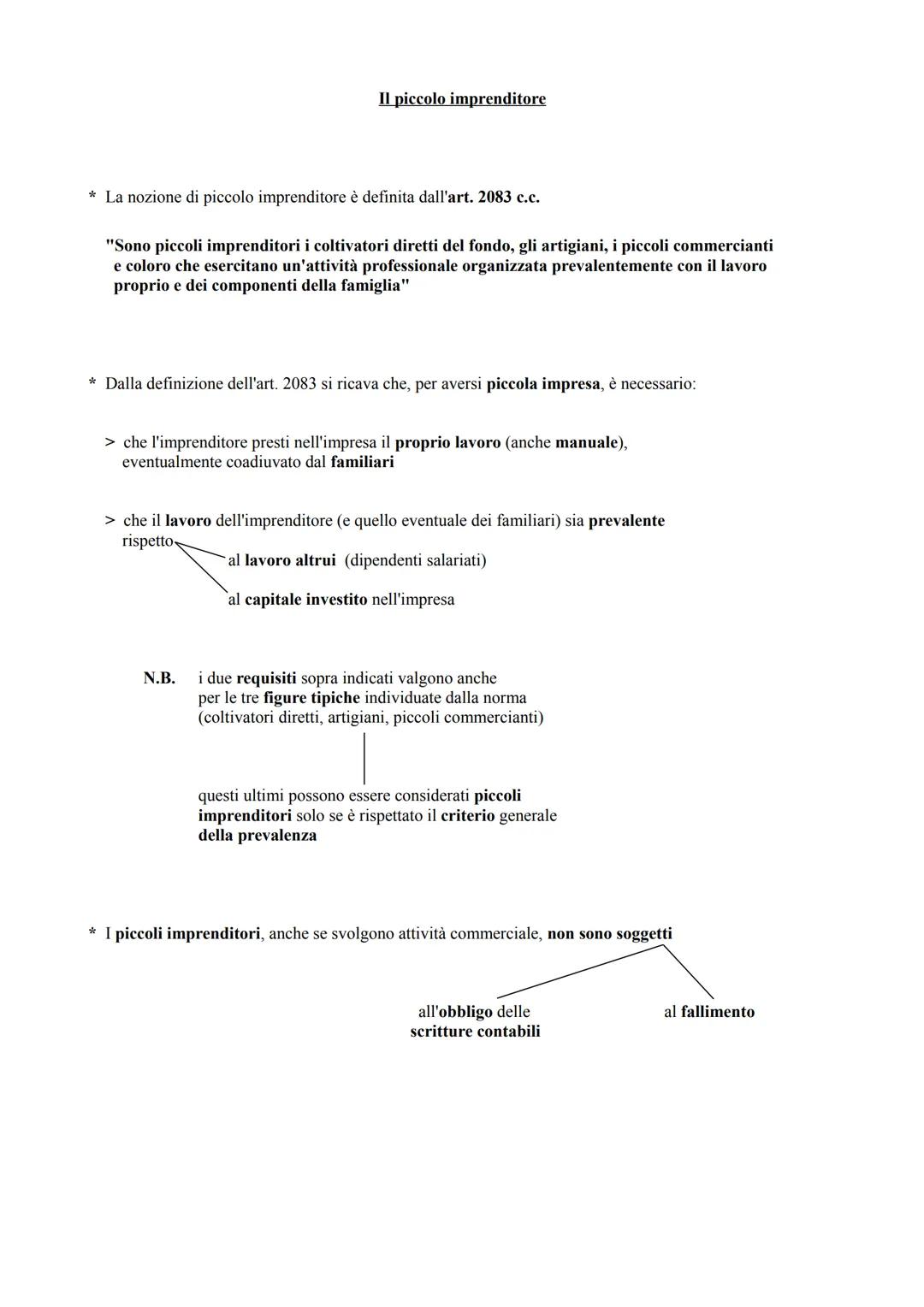

Il piccolo imprenditore

L'articolo 2083 definisce piccoli imprenditori i coltivatori diretti, gli artigiani, i piccoli commercianti e chi organizza un'attività professionale prevalentemente con lavoro proprio e familiare. Il criterio fondamentale è la prevalenza del lavoro personale e familiare rispetto al lavoro dipendente e al capitale investito.

Anche le figure tipiche (coltivatori diretti, artigiani, piccoli commercianti) devono rispettare questo criterio generale. Se un artigiano assume molti dipendenti e il loro lavoro diventa prevalente, perde la qualifica di piccolo imprenditore.

I piccoli imprenditori godono di un regime semplificato anche quando svolgono attività commerciale. Non sono obbligati a tenere le scritture contabili complete e, soprattutto, non possono fallire in caso di insolvenza.

Questa disciplina favorevole riconosce la realtà economica di chi gestisce un'attività su piccola scala, spesso a carattere familiare. Il legislatore ha voluto evitare di appesantire con troppi adempimenti burocratici chi opera con mezzi limitati.

Attenzione: La qualifica di piccolo imprenditore può perdersi se l'attività cresce e il lavoro altrui o il capitale diventano prevalenti rispetto al lavoro personale e familiare.

6

of 10

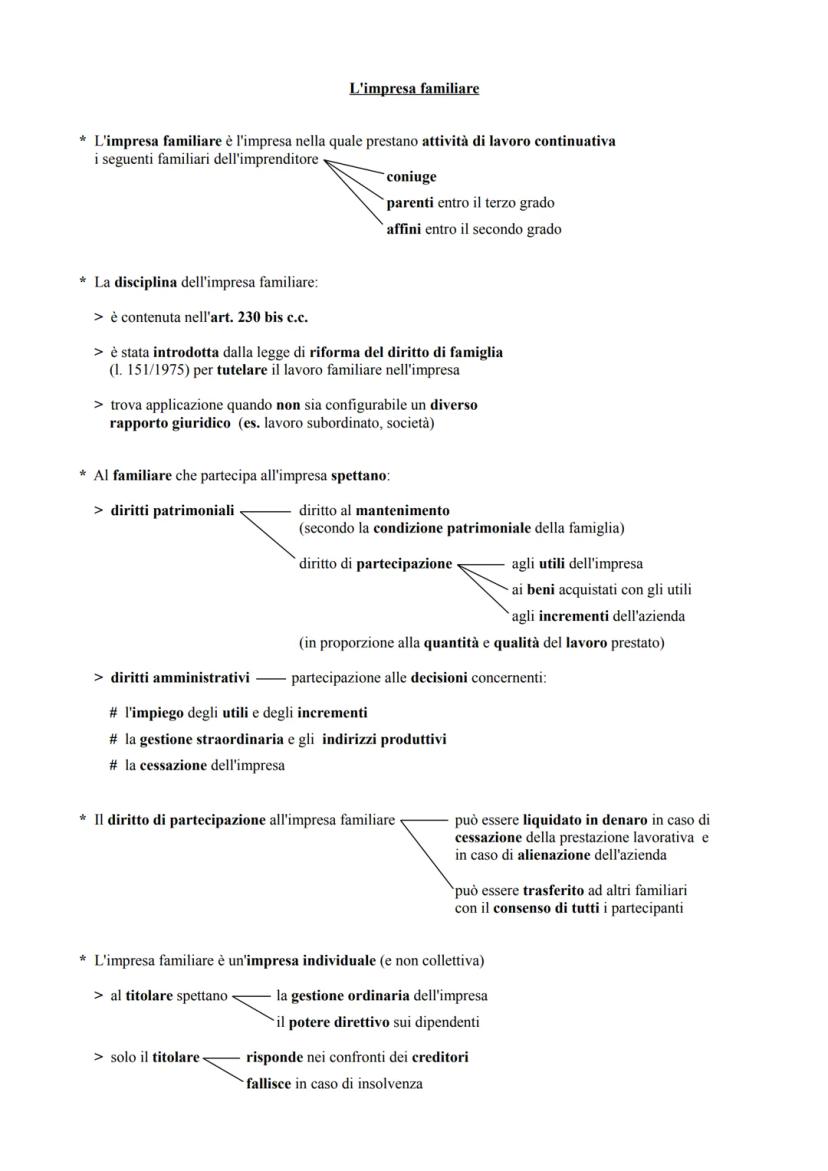

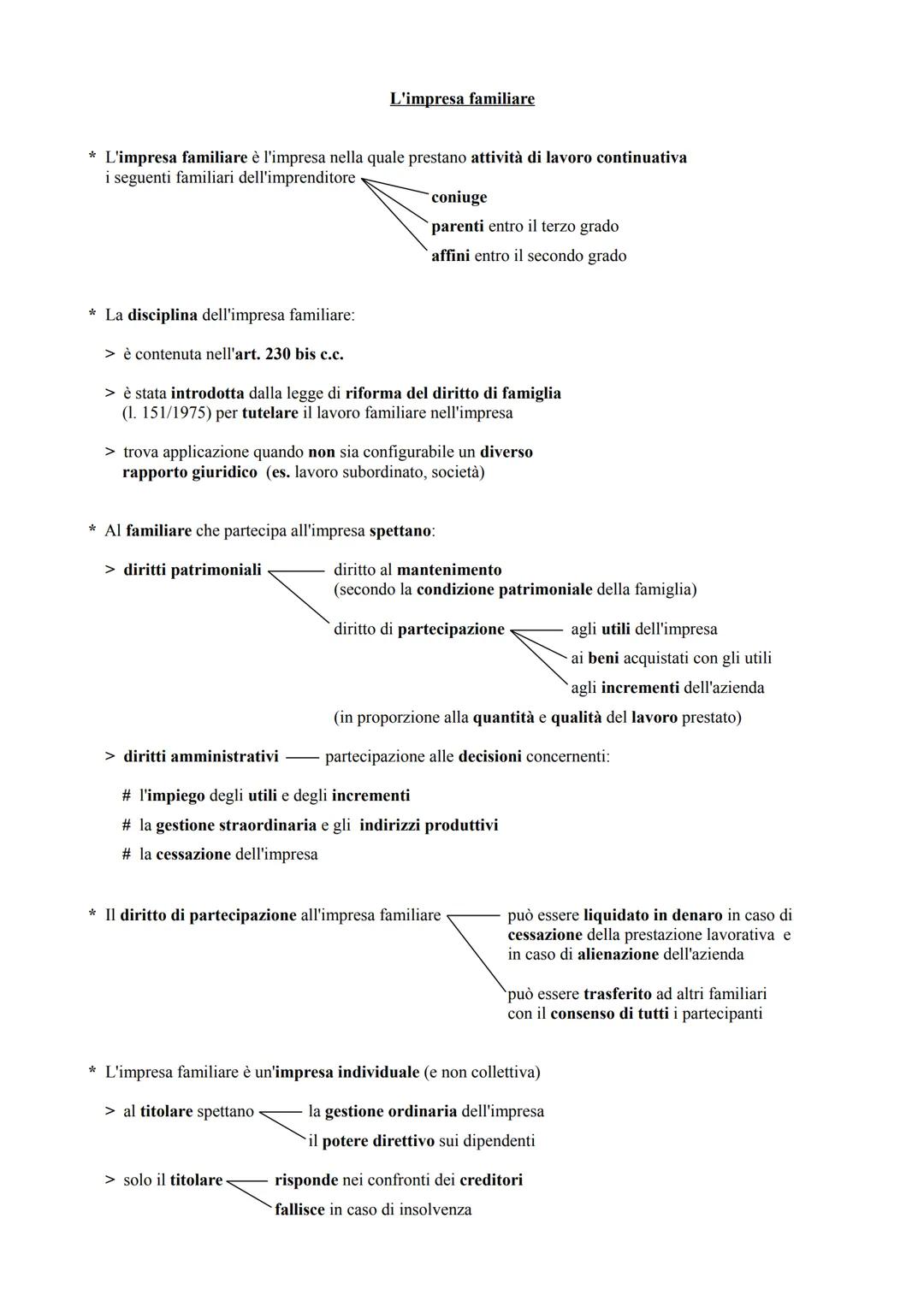

L'impresa familiare

L'impresa familiare si configura quando nell'impresa lavorano continuativamente i familiari dell'imprenditore: coniuge, parenti entro il terzo grado e affini entro il secondo. La disciplina dell'articolo 230 bis tutela il lavoro familiare nell'impresa, introdotta dalla riforma del diritto di famiglia del 1975.

Ai familiari che partecipano spettano diritti patrimoniali e amministrativi. I diritti patrimoniali includono il mantenimento secondo le condizioni familiari e la partecipazione a utili, beni acquistati con gli utili e incrementi dell'azienda, in proporzione al lavoro prestato.

I diritti amministrativi riguardano la partecipazione alle decisioni su impiego degli utili, gestione straordinaria, indirizzi produttivi e cessazione dell'impresa. Il diritto di partecipazione può essere liquidato in denaro o trasferito ad altri familiari con consenso unanime.

L'impresa familiare resta impresa individuale: il titolare mantiene la gestione ordinaria e il potere direttivo, risponde verso i creditori e può fallire. I familiari partecipano agli utili e alle decisioni strategiche, ma non assumono responsabilità verso l'esterno.

Distinzione importante: Nell'impresa familiare i familiari sono partecipi, non soci. Solo il titolare risponde delle obbligazioni aziendali.

7

of 10

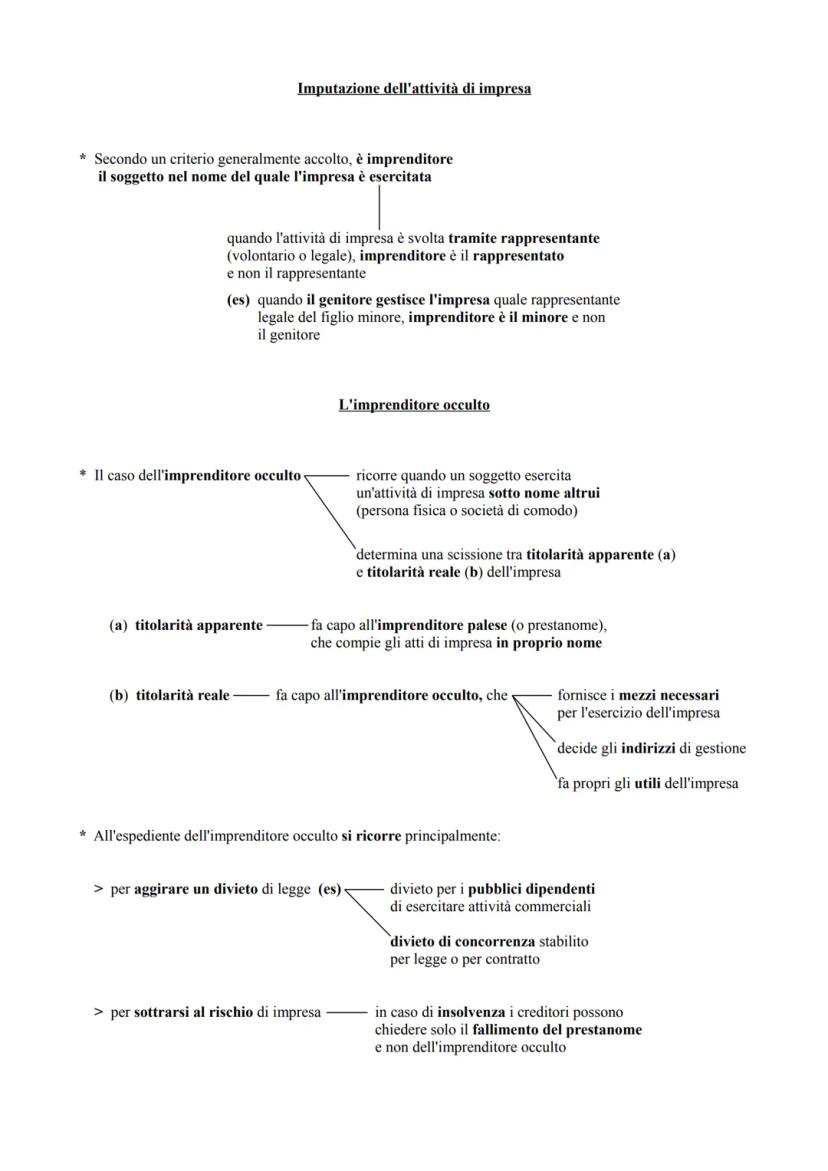

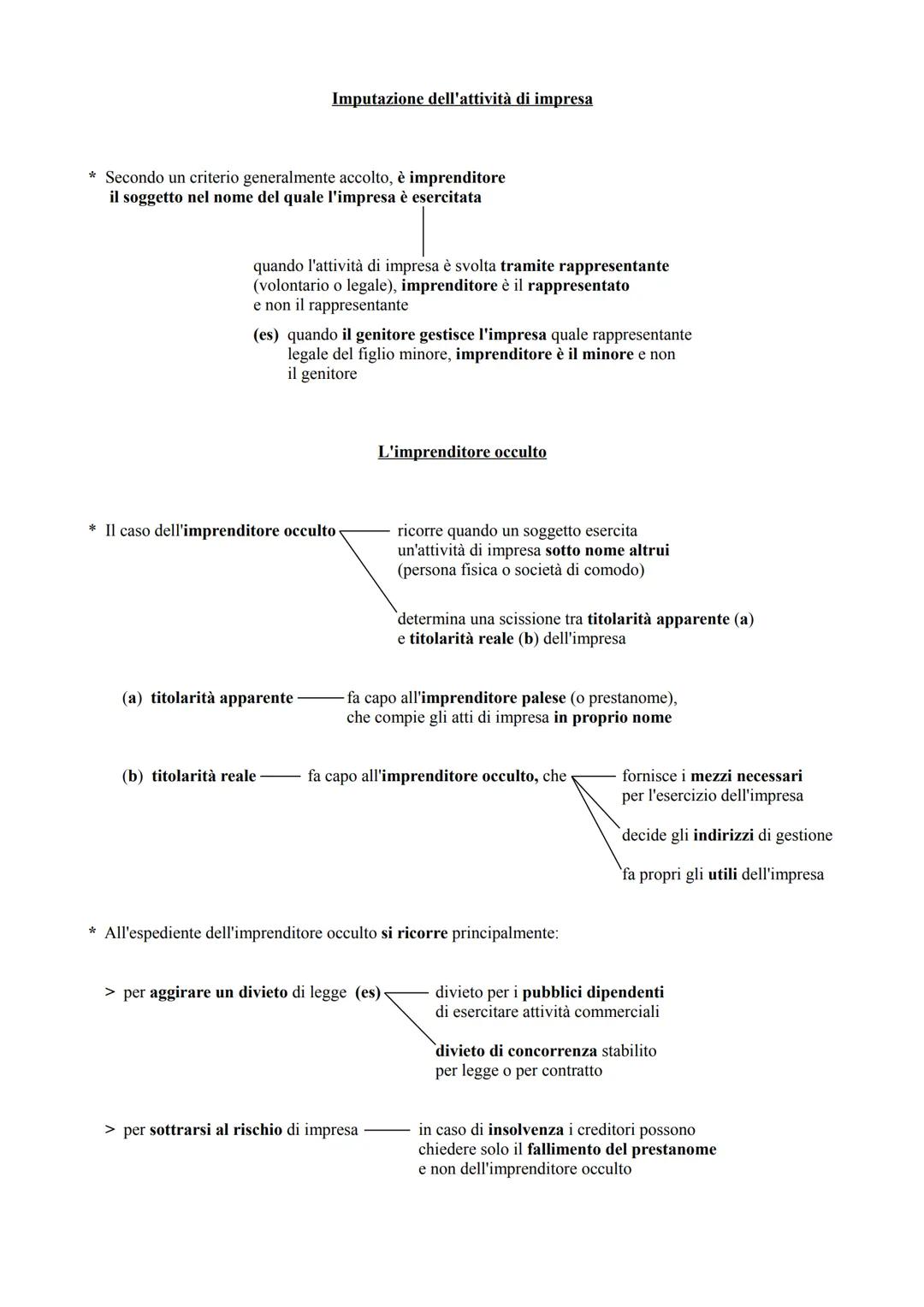

Imputazione dell'attività di impresa

Imprenditore è il soggetto nel cui nome l'impresa viene esercitata. Quando l'attività è svolta tramite rappresentante (volontario o legale), imprenditore è il rappresentato. Se un genitore gestisce l'impresa come rappresentante legale del figlio minore, imprenditore è il minore.

Il caso dell'imprenditore occulto si verifica quando qualcuno esercita attività di impresa sotto nome altrui, creando una scissione tra titolarità apparente e reale. L'imprenditore palese (prestanome) compie gli atti in proprio nome, mentre l'imprenditore occulto fornisce i mezzi, decide la gestione e si appropria degli utili.

Questo espediente viene usato per aggirare divieti di legge (come quello per i pubblici dipendenti di fare commercio) o per sottrarsi al rischio di impresa. In caso di insolvenza, i creditori possono chiedere solo il fallimento del prestanome, non dell'imprenditore occulto.

La regola generale dell'imputazione secondo il nome protegge i terzi che entrano in rapporto con l'impresa, garantendo chiarezza su chi sia il soggetto responsabile. Tuttavia, l'esistenza dell'imprenditore occulto dimostra come questa regola possa essere aggirata nella pratica.

Conseguenza pratica: L'imprenditore occulto gode dei vantaggi economici ma sfugge alle responsabilità legali, che ricadono sul prestanome.

8

of 10

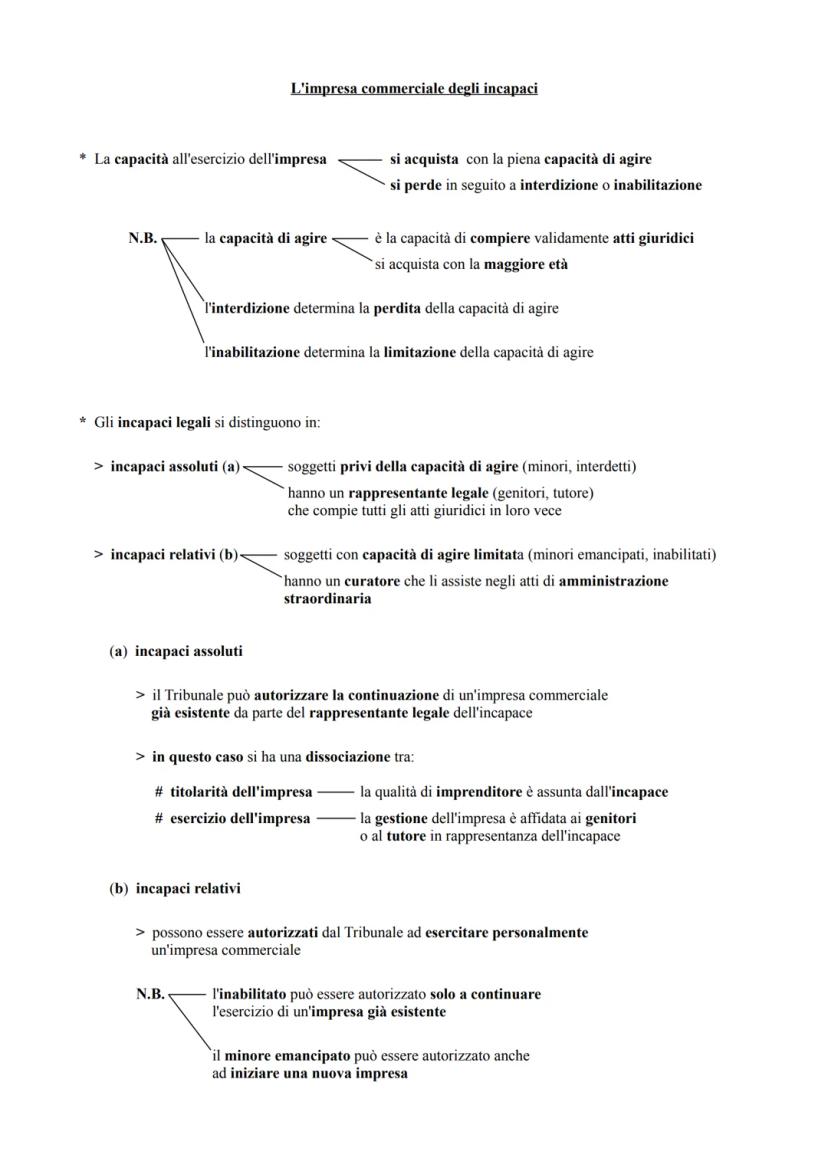

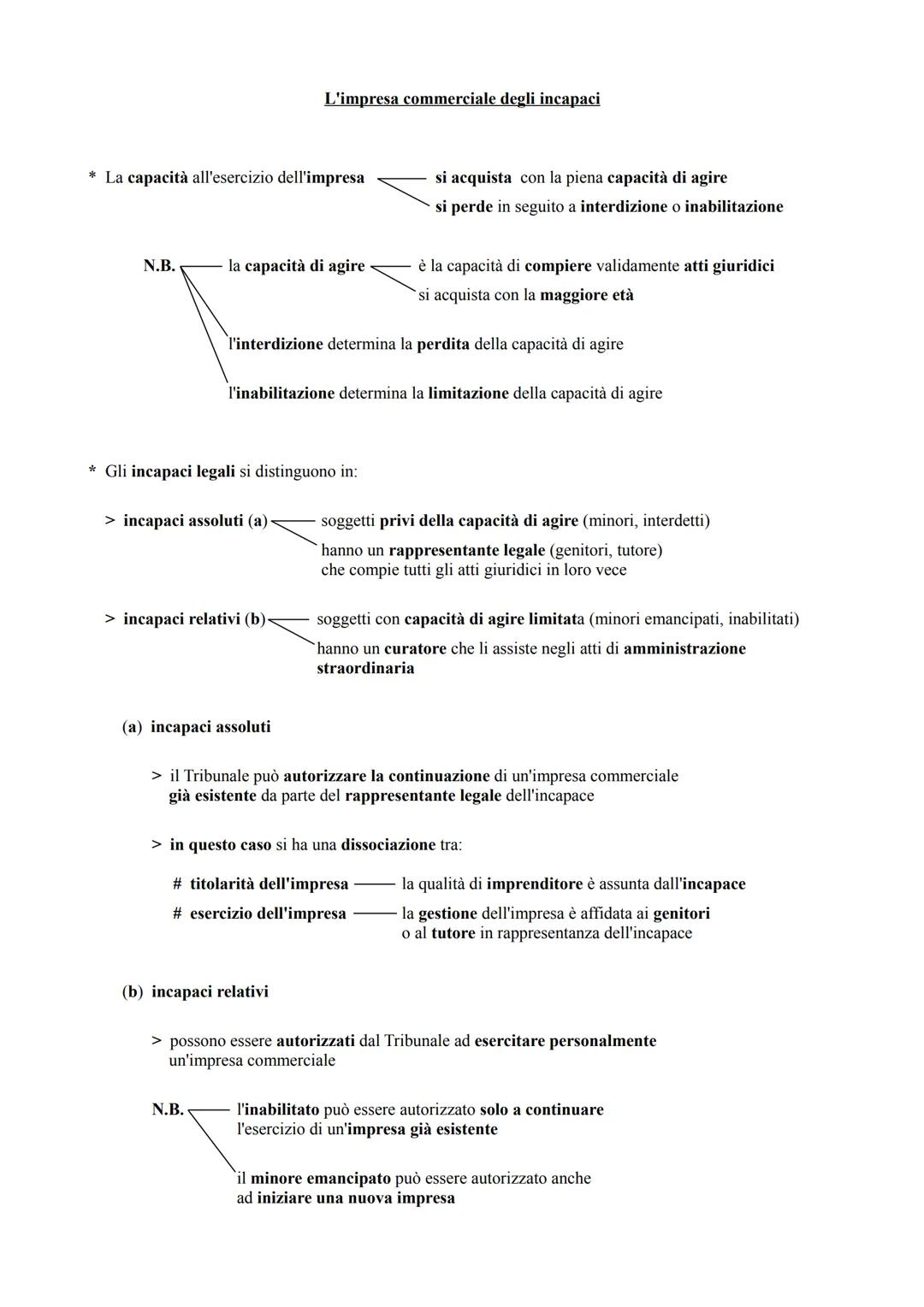

L'impresa commerciale degli incapaci

La capacità all'esercizio dell'impresa si acquista con la piena capacità di agire (maggiore età) e si perde per interdizione o inabilitazione. Gli incapaci si distinguono in assoluti (minori, interdetti) e relativi (minori emancipati, inabilitati).

Gli incapaci assoluti hanno un rappresentante legale che compie tutti gli atti per loro. Il Tribunale può autorizzare la continuazione di un'impresa commerciale già esistente: in questo caso l'incapace resta titolare dell'impresa mentre il rappresentante la gestisce.

Gli incapaci relativi hanno capacità limitata e sono assistiti da un curatore per gli atti di amministrazione straordinaria. Possono essere autorizzati dal Tribunale a esercitare personalmente un'impresa commerciale.

C'è una differenza importante: l'inabilitato può essere autorizzato solo a continuare un'impresa già esistente, mentre il minore emancipato può anche iniziare una nuova impresa. Questa distinzione riflette il diverso grado di capacità riconosciuto ai due soggetti.

La disciplina bilancia l'esigenza di proteggere gli incapaci con quella di non impedire loro di svolgere attività economiche utili, sempre sotto controllo dell'autorità giudiziaria.

Autorizzazione necessaria: In tutti i casi serve l'autorizzazione del Tribunale, che valuta la convenienza per l'incapace e le garanzie per i creditori.

9

of 10

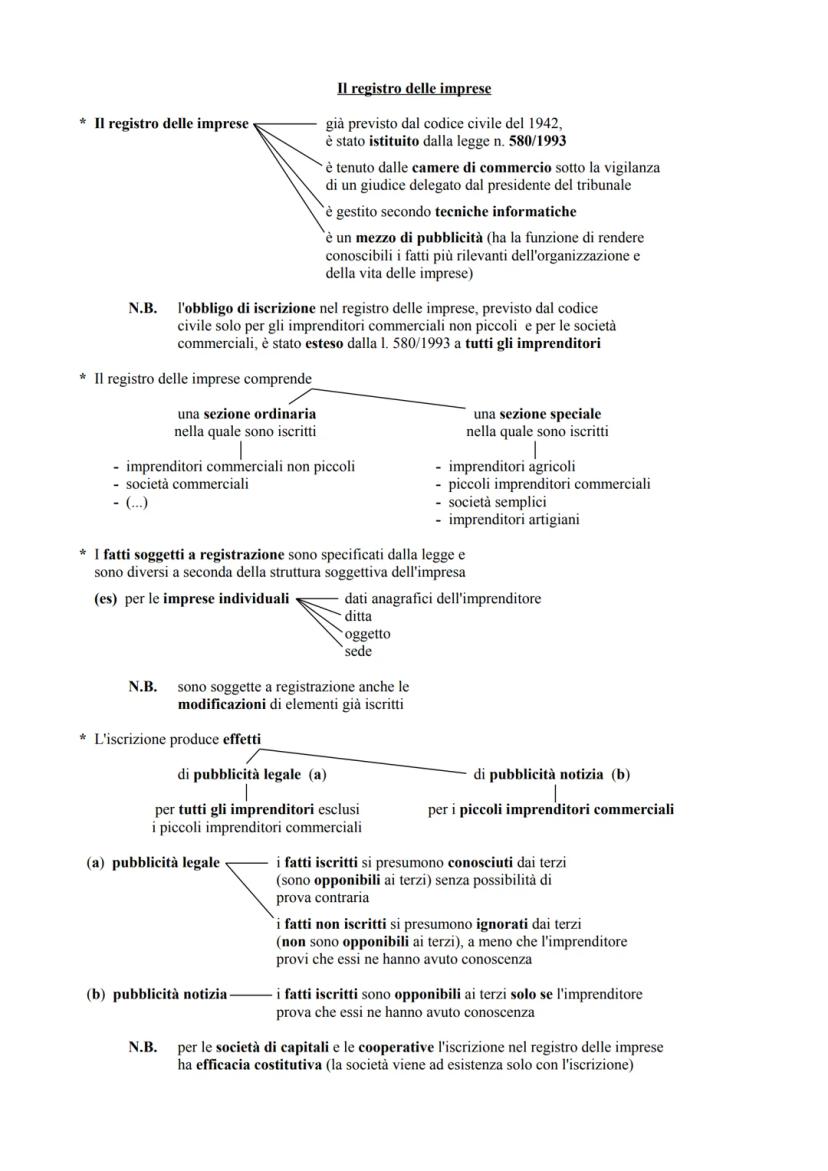

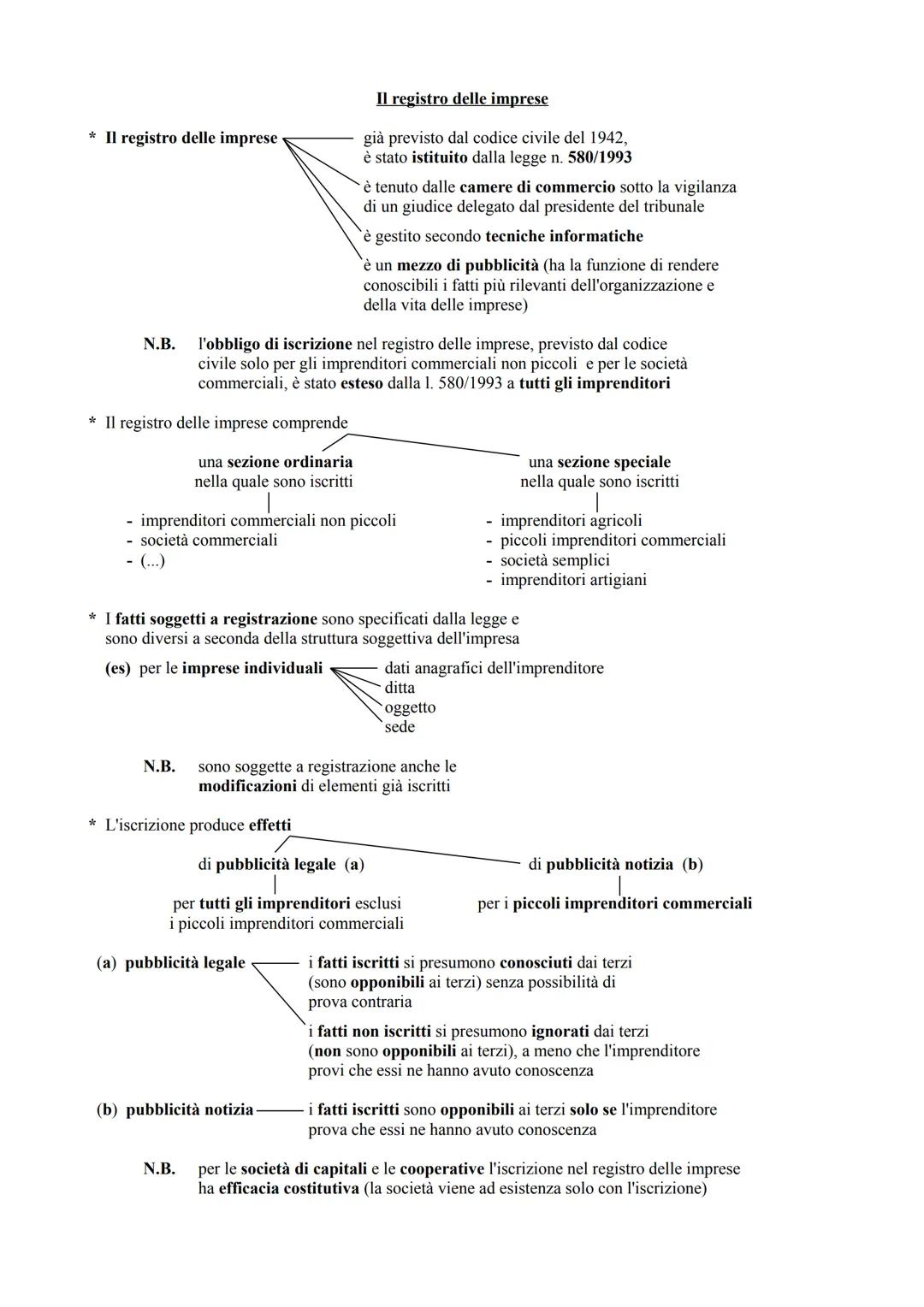

Il registro delle imprese

Il registro delle imprese, istituito nel 1993, è tenuto dalle Camere di Commercio sotto vigilanza giudiziaria e ha funzione di pubblicità per rendere conoscibili i fatti rilevanti della vita delle imprese. È gestito informaticamente e tutti gli imprenditori devono iscriversi.

Il registro comprende una sezione ordinaria (imprenditori commerciali non piccoli e società commerciali) e una sezione speciale (imprenditori agricoli, piccoli imprenditori commerciali, società semplici, imprenditori artigiani). I fatti da registrare variano secondo la struttura dell'impresa.

L'iscrizione produce effetti diversi a seconda della sezione. Nella sezione ordinaria ha efficacia di pubblicità legale: i fatti iscritti si presumono conosciuti dai terzi (opponibili), quelli non iscritti si presumono ignorati (non opponibili), salvo prova di conoscenza effettiva.

Nella sezione speciale l'efficacia è di pubblicità notizia: i fatti iscritti sono opponibili solo se si prova che i terzi ne avevano conoscenza. Per le società di capitali e cooperative, l'iscrizione ha efficacia costitutiva: la società esiste solo dall'iscrizione.

Regola pratica: Per le grandi imprese commerciali, ciò che non è nel registro non esiste verso i terzi. Per le piccole imprese, il registro è solo informativo.

10

of 10

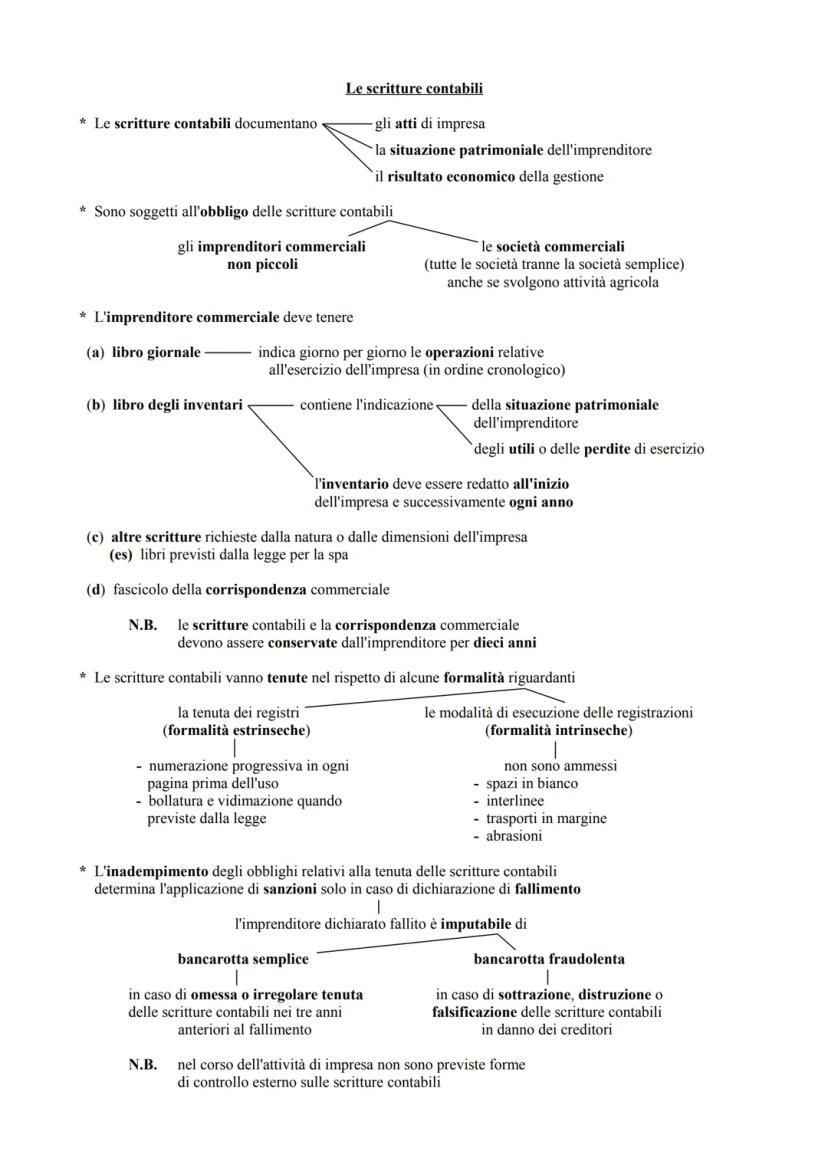

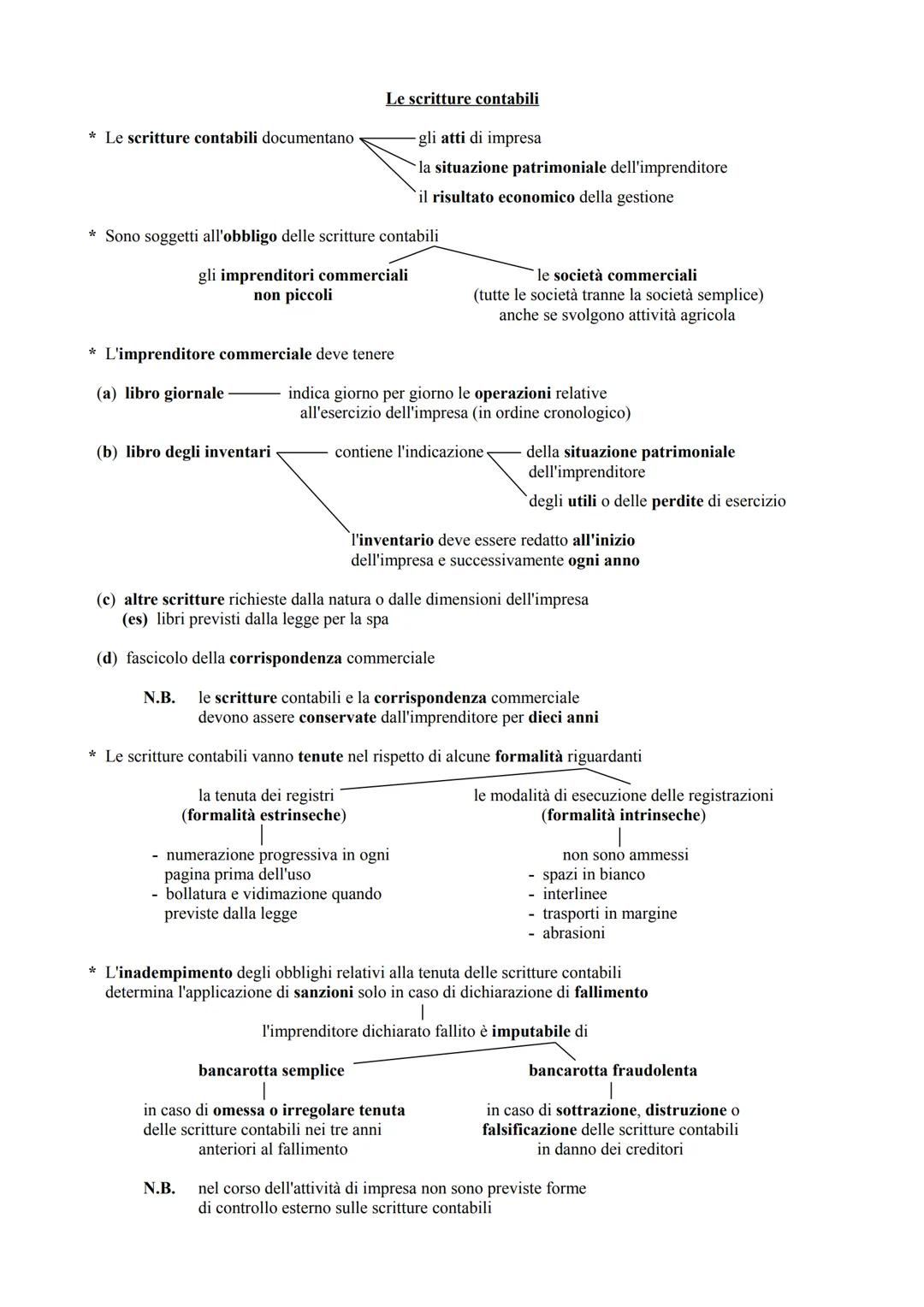

Le scritture contabili

Le scritture contabili documentano gli atti di impresa, la situazione patrimoniale e il risultato economico della gestione. Sono obbligate a tenerle gli imprenditori commerciali non piccoli e tutte le società commerciali (anche se agricole), esclusa la società semplice.

L'imprenditore deve tenere il libro giornale (operazioni in ordine cronologico), il libro degli inventari (situazione patrimoniale e risultati annuali), altre scritture richieste dalla natura dell'impresa e il fascicolo della corrispondenza commerciale. Tutto va conservato per dieci anni.

Le scritture devono rispettare formalità estrinseche (numerazione progressiva, bollatura quando prevista) e formalità intrinseche (no spazi bianchi, interlinee, trasporti in margine, abrasioni). Durante l'attività normale non c'è controllo esterno.

L'inadempimento comporta sanzioni solo in caso di fallimento. L'imprenditore fallito può essere imputato di bancarotta semplice (omessa o irregolare tenuta) o fraudolenta (sottrazione, distruzione o falsificazione delle scritture in danno dei creditori).

La disciplina delle scritture contabili serve principalmente a tutelare i creditori fornendo informazioni sulla situazione economica dell'impresa e a facilitare l'accertamento fiscale.

Attenzione: Le irregolarità nelle scritture contabili diventano penalmente rilevanti solo con il fallimento, trasformandosi in reati di bancarotta.

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari: organizzazione strutturale

9LE ISTITUZIONI LOCALI - diritto

i modelli di organizzazione dello Stato; le regioni; i comuni; le province e le città metropolitane

4ªl2,20734

Rapporti tra gli Stati e ONU

Diritto internazionale, ONU e organi

5ªl65616

Il diritto internazionale, l’ONU e i suoi organi

Appunto di educazione civica sul diritto internazionale, l’ONU e i suoi organi

3ªl2,41690

Diritto - Imprenditore e Azienda

L’imprenditore e l’azienda

4ªl2,55346

TUTTO IL PROGRAMMA DEL IV ANNO DI DIRITTO

IMPRENDITORE AZIENDA SOCIETA' DI PERSONE (tutte) SOCIETA' PER AZIONI (tutte)

3ªl1,99339

La Magistratura

Schemi sulla Magistratura. Classe 2° di Istituto tecnico economico

2ªl47611

Società per azioni

Società per azioni

4ªl1,71945

Fonti del diritto_unione europea_

appunti sulle fonti del diritto (consuetudini e trattati), alcune delle organizzazioni internazionali e la Nato, l’unione europea e le fonti del diritto comunitario. SCUSATE EVENTUALI ERRORI DI SCRITTURA MA DETTO

5ªl2,31640

il parlamento

il parlamento , elettorato attivo e passivo . Democrazia indiretta prorogatio, le funzioni del parlamento , gruppi parlamentari, gruppo e commissione parlamentare

3ªl79311

Contenuti più popolari di Diritto

9O

Organizzazione dello Stato Italiano

organizzazione dello Stato Italiano

1ªl7031

D

diritto-artt.1-12 della costituzione

pre e parte della costituzione (artt.1-12)

1ªl1,1520

Q

Quiz sul parlamento

Breve quiz con questionario a domande multipla per approfondire l'argomento

2ªl8312

L

lo stato e le forme di stato

.

1ªl1,4933

L

La Magistratura - Superiori

Fai questo quiz per testare le tue conoscenze sulla Magistratura Italiana.

1ªl6573

Q

quiz sullo stato

Stato: popolo, territorio e sovranità; poteri e diritti

1ªl2,2886

il presidente della repubblica e la corte costituzionale

il presidente della repubblica e la corte costituzionale

2ªl2,27044

DIRITTO PRIVATO

dispensa di Diritto privato riassunto del riassunto del riassunto del riassunto

Università1,45924

IL GOVERNO (slide sintetiche sul governo)

Il governo e alcuni approfondimenti descritti sinteticamente ma comunque molto utili a livello di nozione in materia

1ªl2,40233

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl21,994703

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,627216

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl68,8091,775

PATENTE

schemi per esame teorico della patente

Università22,546764

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,7721,665

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,100314

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2370

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5590

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS

Guida alle Imprese: Schemi e Informazioni sugli Imprenditori

saretta.xx@mariasara__

L'impresa è il motore dell'economia moderna e comprende ogni attività organizzata per produrre ricchezza attraverso beni e servizi. Il codice civile italiano definisce con precisione chi può essere considerato imprenditore e quali regole deve seguire, distinguendo tra diversi tipi di...

1

of 10

Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

L'impresa: definizione e caratteristiche essenziali

Secondo l'articolo 2082 del codice civile, imprenditore è chi svolge professionalmente un'attività economica organizzata per produrre o scambiare beni e servizi. L'impresa crea nuova ricchezza producendo qualcosa di nuovo o facilitando lo scambio di beni già esistenti.

Per essere considerata tale, l'attività di impresa deve avere tre caratteristiche fondamentali. La professionalità significa che l'attività deve essere stabile e continuativa, non occasionale - anche se può essere stagionale o non essere l'unica attività del soggetto.

L'economicità richiede che l'attività sia svolta con metodo economico, garantendo almeno la copertura dei costi con i ricavi. Non serve necessariamente fare profitto: cooperative e imprese pubbliche possono avere finalità diverse dal lucro.

L'organizzazione consiste nel coordinamento dei fattori produttivi, dove l'imprenditore decide cosa, quanto, come e dove produrre. I professionisti intellettuali diventano imprenditori solo quando organizzano la loro attività in forma di impresa.

Ricorda: Un singolo affare può costituire impresa se implica un'attività che si protrae nel tempo, come la costruzione di un edificio.

2

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Classificazione delle imprese

Il codice civile classifica le imprese secondo tre criteri principali che determinano la disciplina applicabile. In base all'oggetto, si distinguono imprese agricole (coltivazione, allevamento, selvicoltura e attività connesse) e imprese commerciali (tutte le altre attività).

Per le dimensioni, abbiamo piccole imprese (gestite principalmente dal titolare e dai familiari) e imprese non piccole (medie o grandi). La natura del soggetto distingue tra imprese private ed imprese pubbliche, oppure tra imprese individuali (un solo soggetto) e imprese collettive (società).

La disciplina dell'impresa si articola in due livelli. Lo statuto generale dell'imprenditore si applica a tutte le imprese e riguarda azienda, segni distintivi e concorrenza.

Lo statuto dell'imprenditore commerciale è una disciplina aggiuntiva per le imprese commerciali non piccole, finalizzata alla tutela dei creditori. Include iscrizione nel registro delle imprese, tenuta delle scritture contabili, rappresentanza commerciale e fallimento.

Punto chiave: La classificazione dell'impresa determina quali obblighi e regole specifiche si applicano, dalla semplice disciplina generale fino agli obblighi più rigorosi per le grandi imprese commerciali.

3

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

L'imprenditore agricolo

L'imprenditore agricolo svolge attività di coltivazione, selvicoltura, allevamento e attività connesse secondo l'articolo 2135 del codice civile. Le attività essenzialmente agricole (coltivazione, selvicoltura, allevamento) hanno sempre natura agricola e possono essere svolte anche senza utilizzare terreni.

Le attività connesse comprendono manipolazione, trasformazione e commercializzazione dei prodotti agricoli. Per essere considerate agricole devono rispettare due condizioni: essere svolte da chi già fa attività agricola essenziale e riguardare prodotti ottenuti prevalentemente dalla propria attività agricola.

Se produci vino usando principalmente uva di altri, sei un imprenditore commerciale, non agricolo. Tra le attività connesse rientra l'agriturismo: attività ricettiva o di ristorazione svolta sul fondo utilizzando le strutture e i prodotti del fondo stesso.

L'evoluzione normativa ha ampliato il concetto di agricoltura includendo tecniche moderne come le colture fuori terra e l'allevamento in batteria. L'importante è mantenere il collegamento con il ciclo biologico naturale.

Esempio pratico: Se hai un'azienda agricola e trasformi le tue mele in succo di frutta, fai attività agricola. Se compri mele da altri per fare succo, fai attività commerciale.

4

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

L'imprenditore commerciale

L'articolo 2195 del codice civile elenca cinque categorie di attività commerciali. L'attività industriale produce beni o servizi, mentre l'attività intermediaria consiste nell'acquistare e rivendere beni senza trasformarli (il classico commercio).

Le altre categorie includono attività di trasporto (terra, acqua, aria), attività bancaria o assicurativa e attività ausiliarie come agenzia, mediazione, deposito e pubblicità. Queste ultime tre categorie sono in realtà sottocasi delle prime due: il trasporto produce servizi, le banche intermediano denaro, le assicurazioni producono servizi.

Secondo l'opinione prevalente, questo elenco ha carattere esemplificativo, non tassativo. In pratica, è commerciale ogni imprenditore che non sia qualificabile come agricolo.

La distinzione è importante perché gli imprenditori commerciali non piccoli sono soggetti a obblighi più rigorosi: iscrizione nel registro delle imprese, tenuta delle scritture contabili e possibilità di fallimento. Questa disciplina più severa mira a tutelare i creditori e garantire trasparenza nei rapporti commerciali.

Regola pratica: Se non sei agricolo, sei automaticamente commerciale - con tutti gli obblighi che ne derivano se superi le dimensioni della piccola impresa.

5

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Il piccolo imprenditore

L'articolo 2083 definisce piccoli imprenditori i coltivatori diretti, gli artigiani, i piccoli commercianti e chi organizza un'attività professionale prevalentemente con lavoro proprio e familiare. Il criterio fondamentale è la prevalenza del lavoro personale e familiare rispetto al lavoro dipendente e al capitale investito.

Anche le figure tipiche (coltivatori diretti, artigiani, piccoli commercianti) devono rispettare questo criterio generale. Se un artigiano assume molti dipendenti e il loro lavoro diventa prevalente, perde la qualifica di piccolo imprenditore.

I piccoli imprenditori godono di un regime semplificato anche quando svolgono attività commerciale. Non sono obbligati a tenere le scritture contabili complete e, soprattutto, non possono fallire in caso di insolvenza.

Questa disciplina favorevole riconosce la realtà economica di chi gestisce un'attività su piccola scala, spesso a carattere familiare. Il legislatore ha voluto evitare di appesantire con troppi adempimenti burocratici chi opera con mezzi limitati.

Attenzione: La qualifica di piccolo imprenditore può perdersi se l'attività cresce e il lavoro altrui o il capitale diventano prevalenti rispetto al lavoro personale e familiare.

6

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

L'impresa familiare

L'impresa familiare si configura quando nell'impresa lavorano continuativamente i familiari dell'imprenditore: coniuge, parenti entro il terzo grado e affini entro il secondo. La disciplina dell'articolo 230 bis tutela il lavoro familiare nell'impresa, introdotta dalla riforma del diritto di famiglia del 1975.

Ai familiari che partecipano spettano diritti patrimoniali e amministrativi. I diritti patrimoniali includono il mantenimento secondo le condizioni familiari e la partecipazione a utili, beni acquistati con gli utili e incrementi dell'azienda, in proporzione al lavoro prestato.

I diritti amministrativi riguardano la partecipazione alle decisioni su impiego degli utili, gestione straordinaria, indirizzi produttivi e cessazione dell'impresa. Il diritto di partecipazione può essere liquidato in denaro o trasferito ad altri familiari con consenso unanime.

L'impresa familiare resta impresa individuale: il titolare mantiene la gestione ordinaria e il potere direttivo, risponde verso i creditori e può fallire. I familiari partecipano agli utili e alle decisioni strategiche, ma non assumono responsabilità verso l'esterno.

Distinzione importante: Nell'impresa familiare i familiari sono partecipi, non soci. Solo il titolare risponde delle obbligazioni aziendali.

7

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Imputazione dell'attività di impresa

Imprenditore è il soggetto nel cui nome l'impresa viene esercitata. Quando l'attività è svolta tramite rappresentante (volontario o legale), imprenditore è il rappresentato. Se un genitore gestisce l'impresa come rappresentante legale del figlio minore, imprenditore è il minore.

Il caso dell'imprenditore occulto si verifica quando qualcuno esercita attività di impresa sotto nome altrui, creando una scissione tra titolarità apparente e reale. L'imprenditore palese (prestanome) compie gli atti in proprio nome, mentre l'imprenditore occulto fornisce i mezzi, decide la gestione e si appropria degli utili.

Questo espediente viene usato per aggirare divieti di legge (come quello per i pubblici dipendenti di fare commercio) o per sottrarsi al rischio di impresa. In caso di insolvenza, i creditori possono chiedere solo il fallimento del prestanome, non dell'imprenditore occulto.

La regola generale dell'imputazione secondo il nome protegge i terzi che entrano in rapporto con l'impresa, garantendo chiarezza su chi sia il soggetto responsabile. Tuttavia, l'esistenza dell'imprenditore occulto dimostra come questa regola possa essere aggirata nella pratica.

Conseguenza pratica: L'imprenditore occulto gode dei vantaggi economici ma sfugge alle responsabilità legali, che ricadono sul prestanome.

8

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

L'impresa commerciale degli incapaci

La capacità all'esercizio dell'impresa si acquista con la piena capacità di agire (maggiore età) e si perde per interdizione o inabilitazione. Gli incapaci si distinguono in assoluti (minori, interdetti) e relativi (minori emancipati, inabilitati).

Gli incapaci assoluti hanno un rappresentante legale che compie tutti gli atti per loro. Il Tribunale può autorizzare la continuazione di un'impresa commerciale già esistente: in questo caso l'incapace resta titolare dell'impresa mentre il rappresentante la gestisce.

Gli incapaci relativi hanno capacità limitata e sono assistiti da un curatore per gli atti di amministrazione straordinaria. Possono essere autorizzati dal Tribunale a esercitare personalmente un'impresa commerciale.

C'è una differenza importante: l'inabilitato può essere autorizzato solo a continuare un'impresa già esistente, mentre il minore emancipato può anche iniziare una nuova impresa. Questa distinzione riflette il diverso grado di capacità riconosciuto ai due soggetti.

La disciplina bilancia l'esigenza di proteggere gli incapaci con quella di non impedire loro di svolgere attività economiche utili, sempre sotto controllo dell'autorità giudiziaria.

Autorizzazione necessaria: In tutti i casi serve l'autorizzazione del Tribunale, che valuta la convenienza per l'incapace e le garanzie per i creditori.

9

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Il registro delle imprese

Il registro delle imprese, istituito nel 1993, è tenuto dalle Camere di Commercio sotto vigilanza giudiziaria e ha funzione di pubblicità per rendere conoscibili i fatti rilevanti della vita delle imprese. È gestito informaticamente e tutti gli imprenditori devono iscriversi.

Il registro comprende una sezione ordinaria (imprenditori commerciali non piccoli e società commerciali) e una sezione speciale (imprenditori agricoli, piccoli imprenditori commerciali, società semplici, imprenditori artigiani). I fatti da registrare variano secondo la struttura dell'impresa.

L'iscrizione produce effetti diversi a seconda della sezione. Nella sezione ordinaria ha efficacia di pubblicità legale: i fatti iscritti si presumono conosciuti dai terzi (opponibili), quelli non iscritti si presumono ignorati (non opponibili), salvo prova di conoscenza effettiva.

Nella sezione speciale l'efficacia è di pubblicità notizia: i fatti iscritti sono opponibili solo se si prova che i terzi ne avevano conoscenza. Per le società di capitali e cooperative, l'iscrizione ha efficacia costitutiva: la società esiste solo dall'iscrizione.

Regola pratica: Per le grandi imprese commerciali, ciò che non è nel registro non esiste verso i terzi. Per le piccole imprese, il registro è solo informativo.

10

of 10Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Le scritture contabili

Le scritture contabili documentano gli atti di impresa, la situazione patrimoniale e il risultato economico della gestione. Sono obbligate a tenerle gli imprenditori commerciali non piccoli e tutte le società commerciali (anche se agricole), esclusa la società semplice.

L'imprenditore deve tenere il libro giornale (operazioni in ordine cronologico), il libro degli inventari (situazione patrimoniale e risultati annuali), altre scritture richieste dalla natura dell'impresa e il fascicolo della corrispondenza commerciale. Tutto va conservato per dieci anni.

Le scritture devono rispettare formalità estrinseche (numerazione progressiva, bollatura quando prevista) e formalità intrinseche (no spazi bianchi, interlinee, trasporti in margine, abrasioni). Durante l'attività normale non c'è controllo esterno.

L'inadempimento comporta sanzioni solo in caso di fallimento. L'imprenditore fallito può essere imputato di bancarotta semplice (omessa o irregolare tenuta) o fraudolenta (sottrazione, distruzione o falsificazione delle scritture in danno dei creditori).

La disciplina delle scritture contabili serve principalmente a tutelare i creditori fornendo informazioni sulla situazione economica dell'impresa e a facilitare l'accertamento fiscale.

Attenzione: Le irregolarità nelle scritture contabili diventano penalmente rilevanti solo con il fallimento, trasformandosi in reati di bancarotta.

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari: organizzazione strutturale

9LE ISTITUZIONI LOCALI - diritto

i modelli di organizzazione dello Stato; le regioni; i comuni; le province e le città metropolitane

4ªl2,20734

Rapporti tra gli Stati e ONU

Diritto internazionale, ONU e organi

5ªl65616

Il diritto internazionale, l’ONU e i suoi organi

Appunto di educazione civica sul diritto internazionale, l’ONU e i suoi organi

3ªl2,41690

Diritto - Imprenditore e Azienda

L’imprenditore e l’azienda

4ªl2,55346

TUTTO IL PROGRAMMA DEL IV ANNO DI DIRITTO

IMPRENDITORE AZIENDA SOCIETA' DI PERSONE (tutte) SOCIETA' PER AZIONI (tutte)

3ªl1,99339

La Magistratura

Schemi sulla Magistratura. Classe 2° di Istituto tecnico economico

2ªl47611

Società per azioni

Società per azioni

4ªl1,71945

Fonti del diritto_unione europea_

appunti sulle fonti del diritto (consuetudini e trattati), alcune delle organizzazioni internazionali e la Nato, l’unione europea e le fonti del diritto comunitario. SCUSATE EVENTUALI ERRORI DI SCRITTURA MA DETTO

5ªl2,31640

il parlamento

il parlamento , elettorato attivo e passivo . Democrazia indiretta prorogatio, le funzioni del parlamento , gruppi parlamentari, gruppo e commissione parlamentare

3ªl79311

Contenuti più popolari di Diritto

9O

Organizzazione dello Stato Italiano

organizzazione dello Stato Italiano

1ªl7031

D

diritto-artt.1-12 della costituzione

pre e parte della costituzione (artt.1-12)

1ªl1,1520

Q

Quiz sul parlamento

Breve quiz con questionario a domande multipla per approfondire l'argomento

2ªl8312

L

lo stato e le forme di stato

.

1ªl1,4933

L

La Magistratura - Superiori

Fai questo quiz per testare le tue conoscenze sulla Magistratura Italiana.

1ªl6573

Q

quiz sullo stato

Stato: popolo, territorio e sovranità; poteri e diritti

1ªl2,2886

il presidente della repubblica e la corte costituzionale

il presidente della repubblica e la corte costituzionale

2ªl2,27044

DIRITTO PRIVATO

dispensa di Diritto privato riassunto del riassunto del riassunto del riassunto

Università1,45924

IL GOVERNO (slide sintetiche sul governo)

Il governo e alcuni approfondimenti descritti sinteticamente ma comunque molto utili a livello di nozione in materia

1ªl2,40233

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl21,994703

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,627216

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl68,8091,775

PATENTE

schemi per esame teorico della patente

Università22,546764

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,7721,665

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,100314

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2370

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5590

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS