La partita doppiaè un metodo fondamentale di registrazione contabile...

Guida semplice alla Partita Doppia e variazioni economiche e finanziarie

emma tiengo @emyytiiengo

1 / 9

1

of 9

2

of 9

3

of 9

4

of 9

5

of 9

6

of 9

7

of 9

8

of 9

9

of 9

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari di Economia

9Q

quiz

economia politica,

3ªl1,3491

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2180

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,738765

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,005428

Programma Economia aziendale 5 anno

Tutto

5ªl2,30355

L

lo stato e le forme di stato

.

1ªl1,4933

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,91347

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,405195

Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,814200

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,440717

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,4761,785

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,642216

PATENTE

schemi per esame teorico della patente

4ªl22,807770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,1811,674

Patente

sintesi patente

4ªl77,4955,351

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,999298

Patente B

Schemi

4ªl11,030274

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS

Guida semplice alla Partita Doppia e variazioni economiche e finanziarie

emma tiengo @emyytiiengo

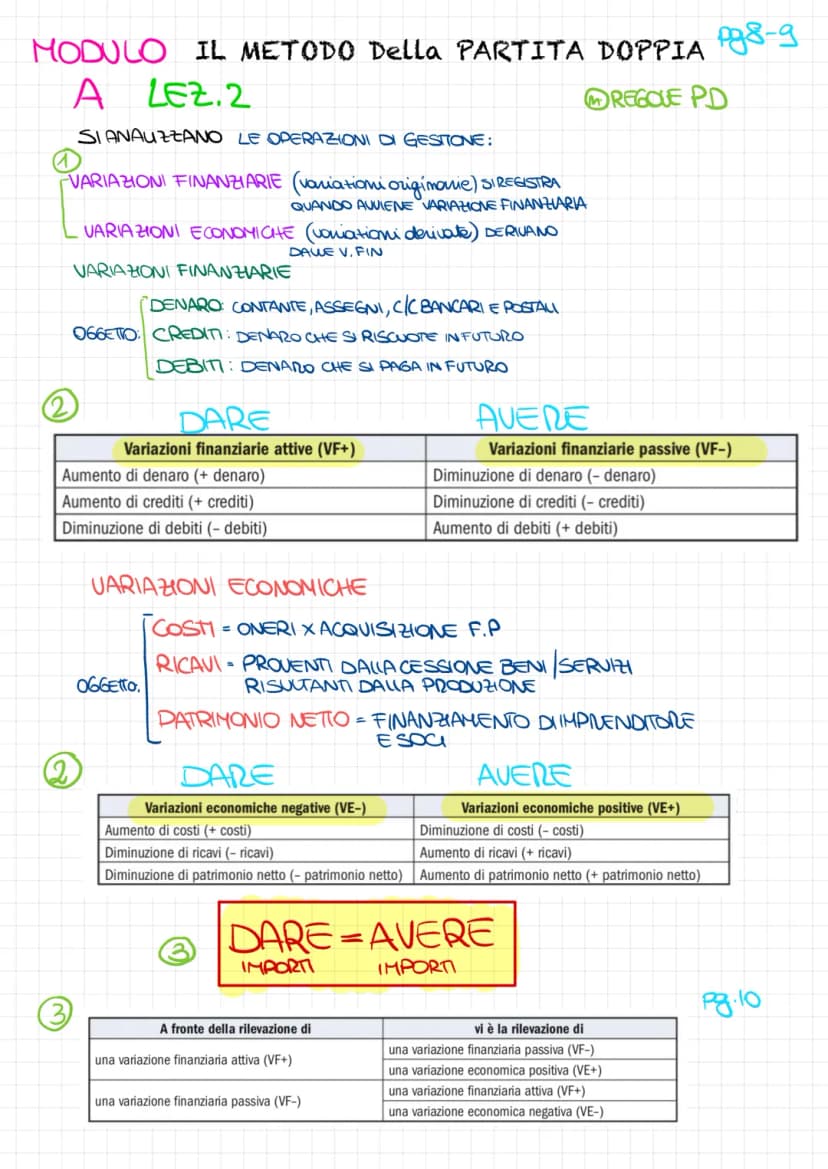

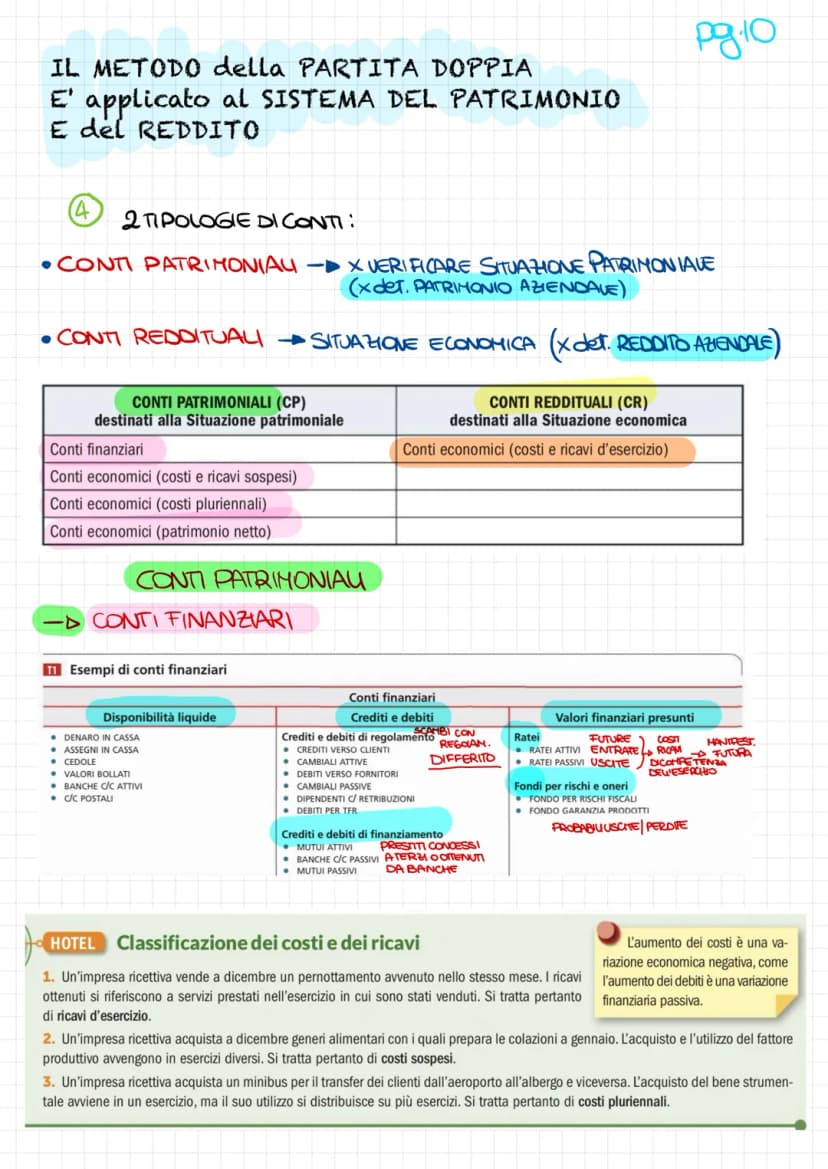

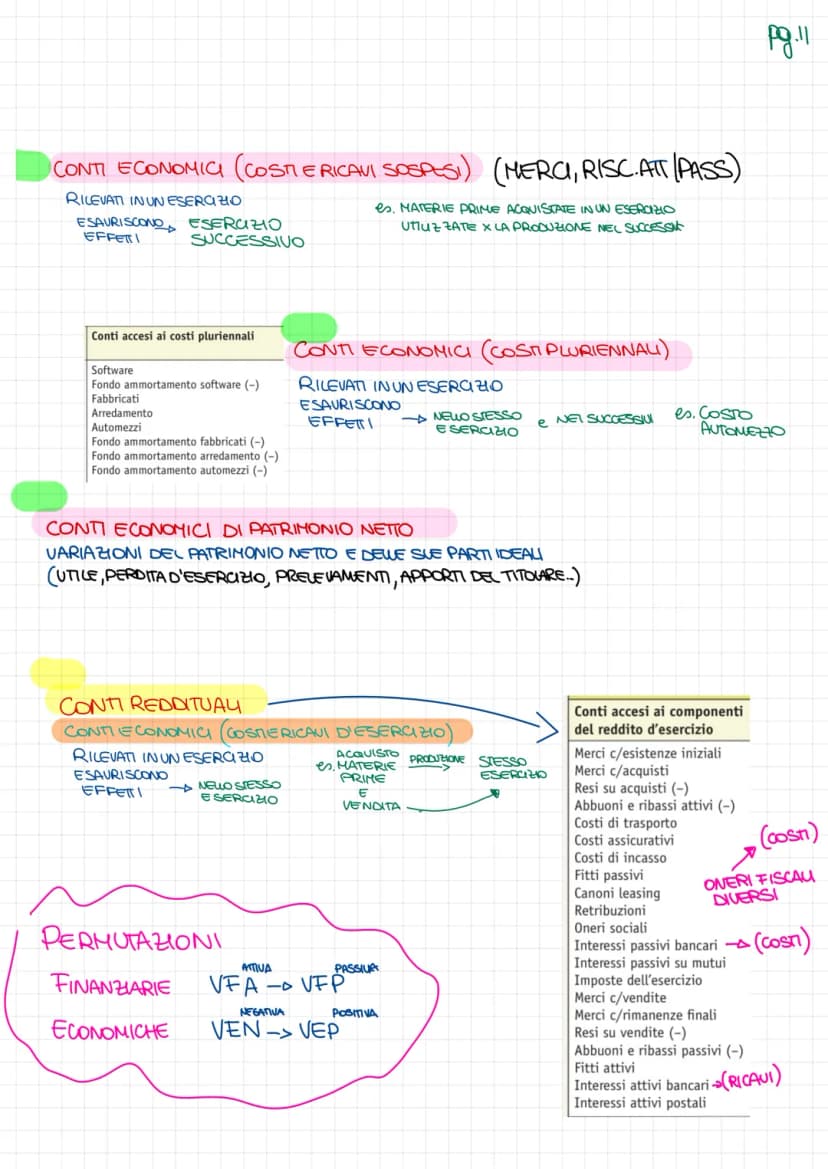

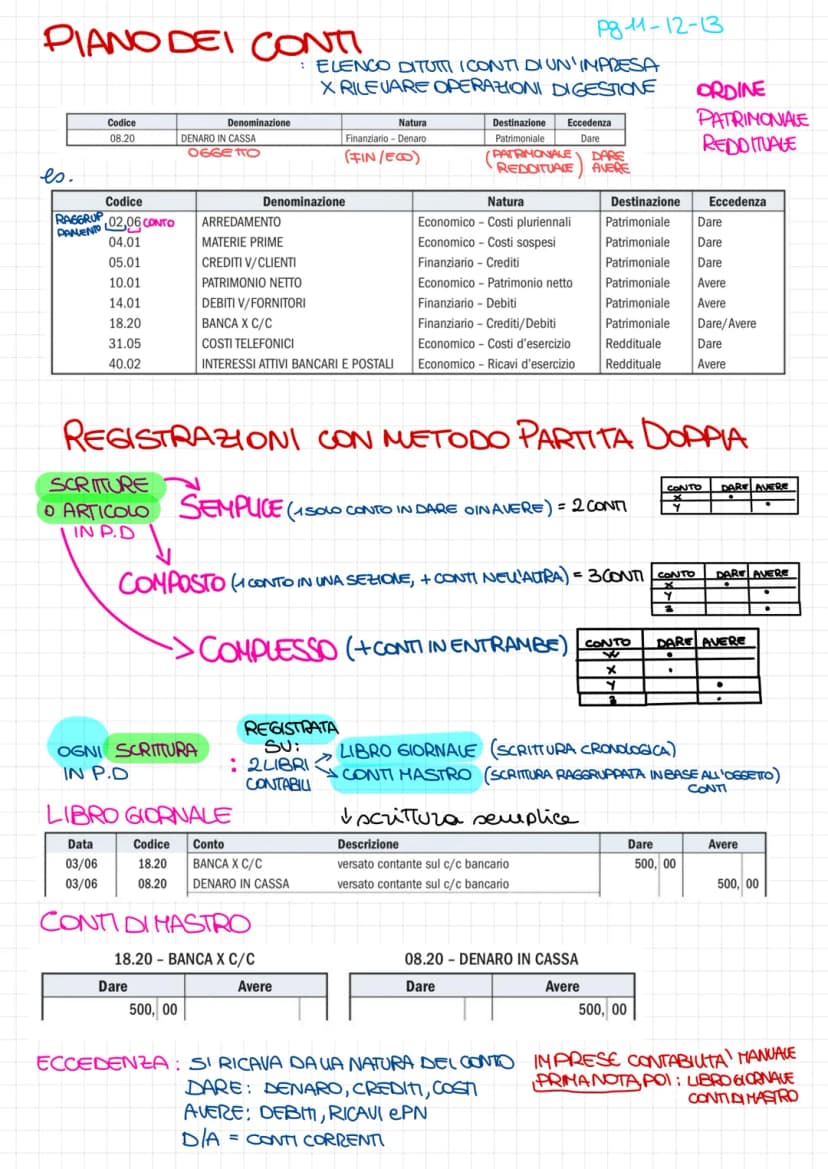

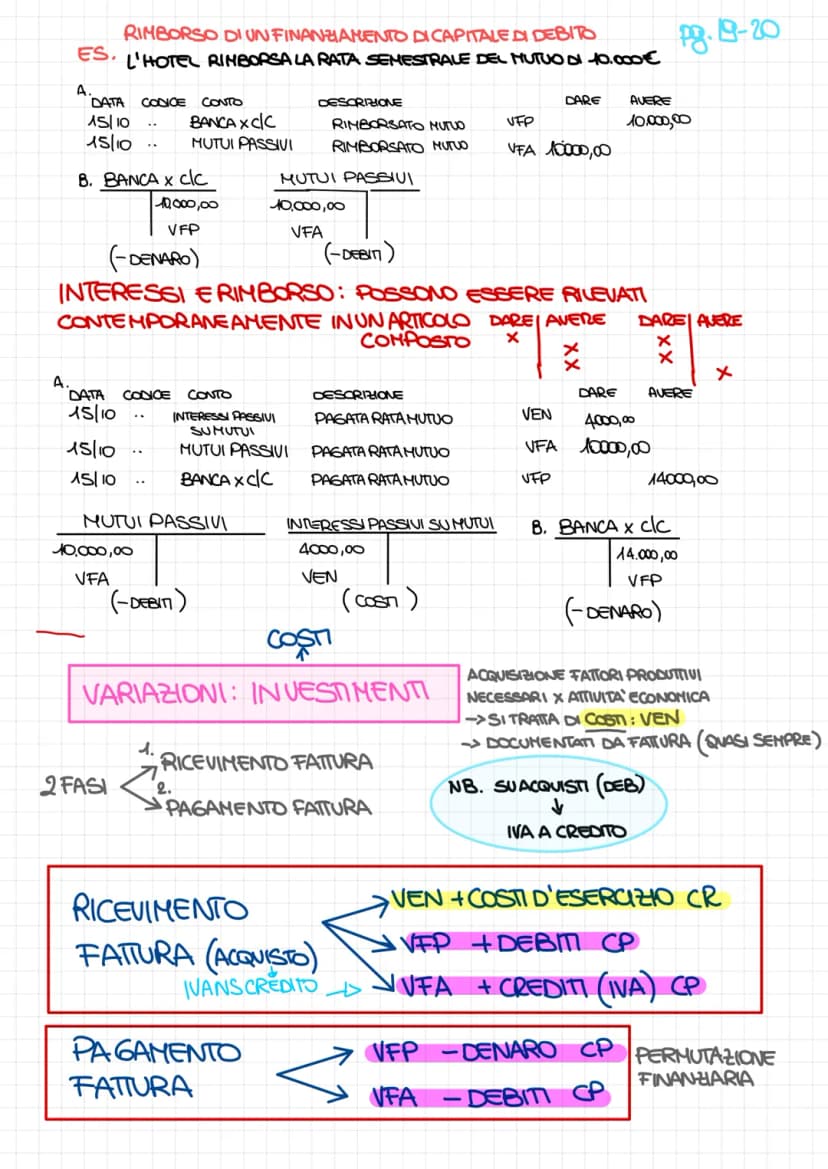

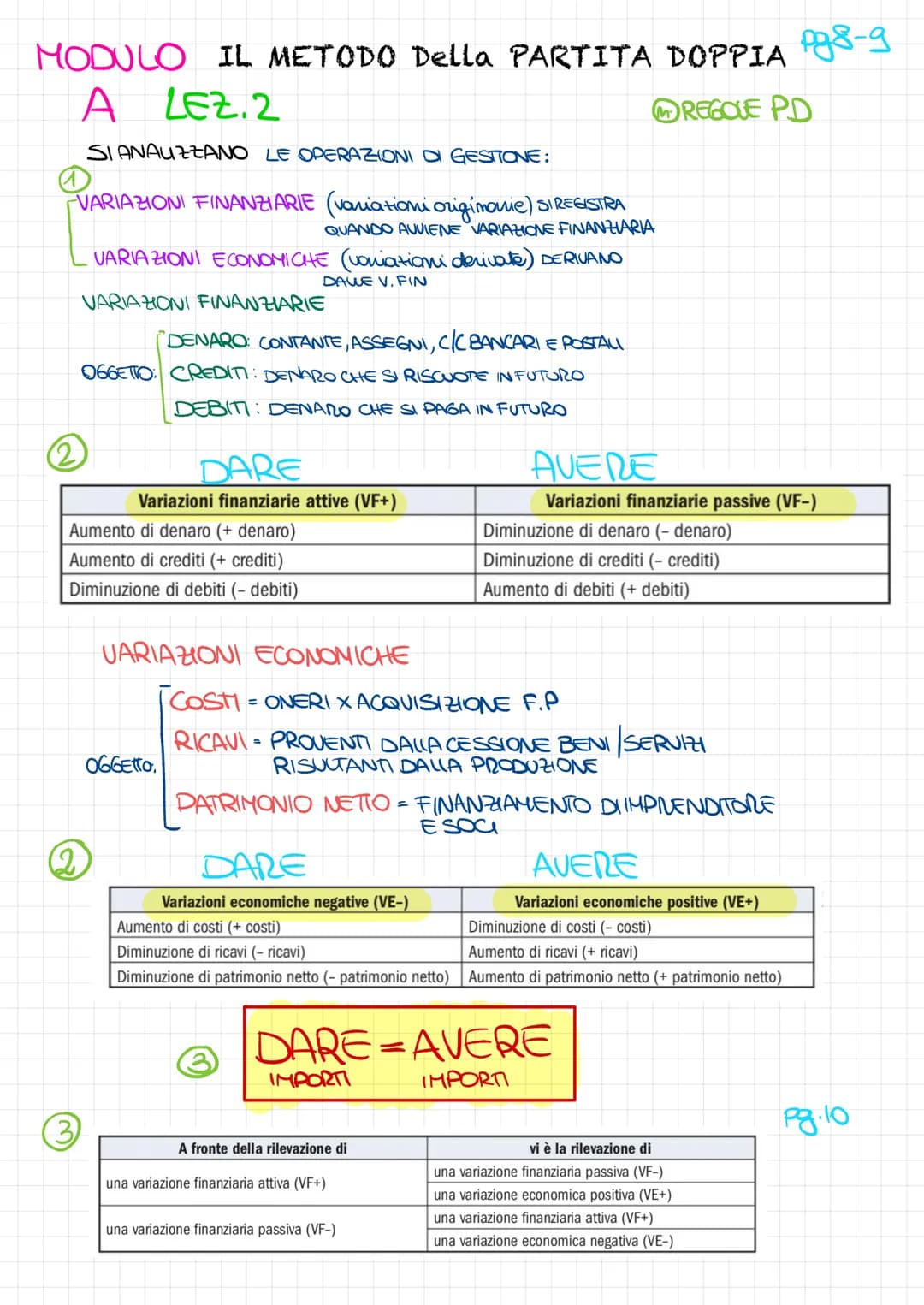

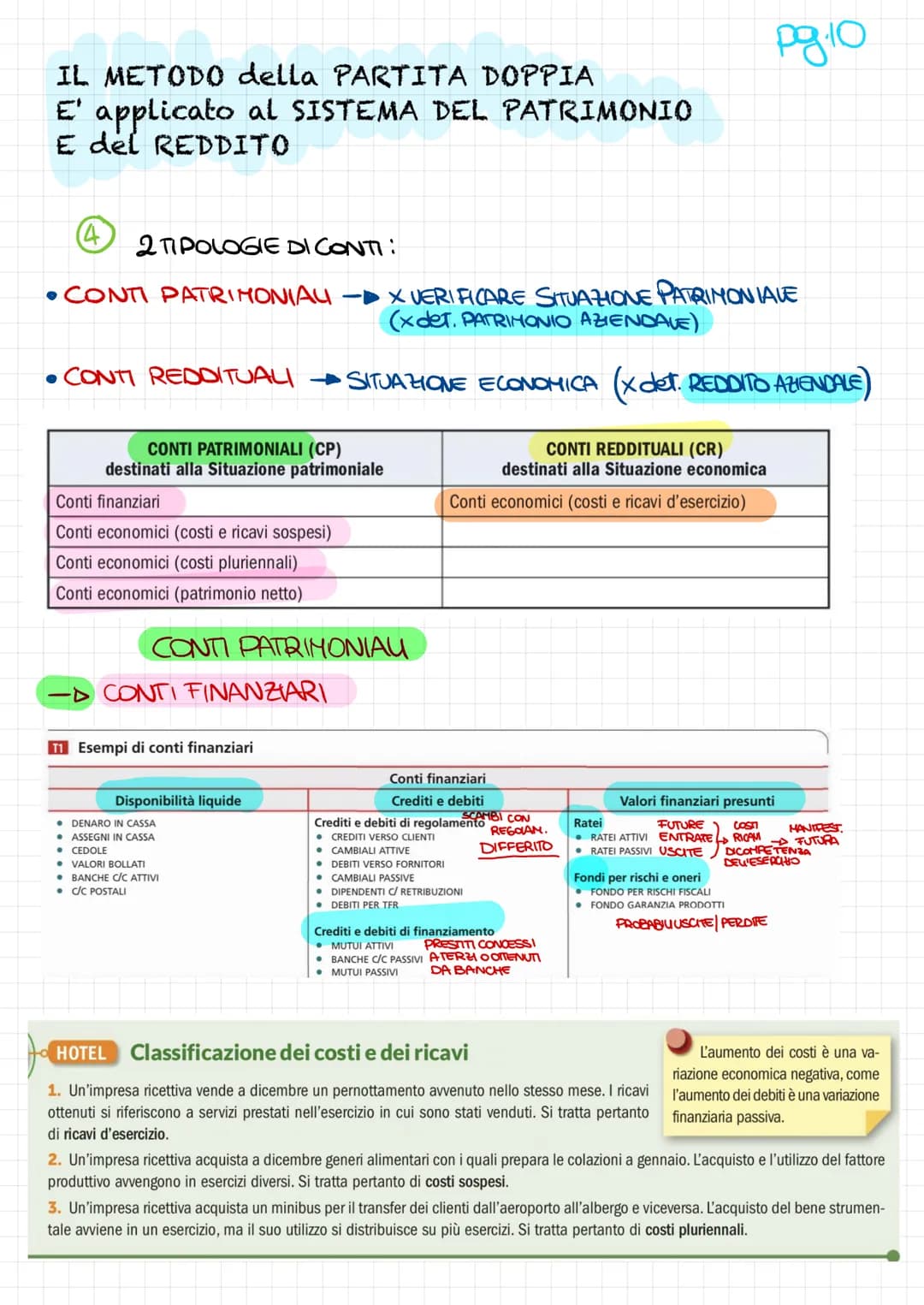

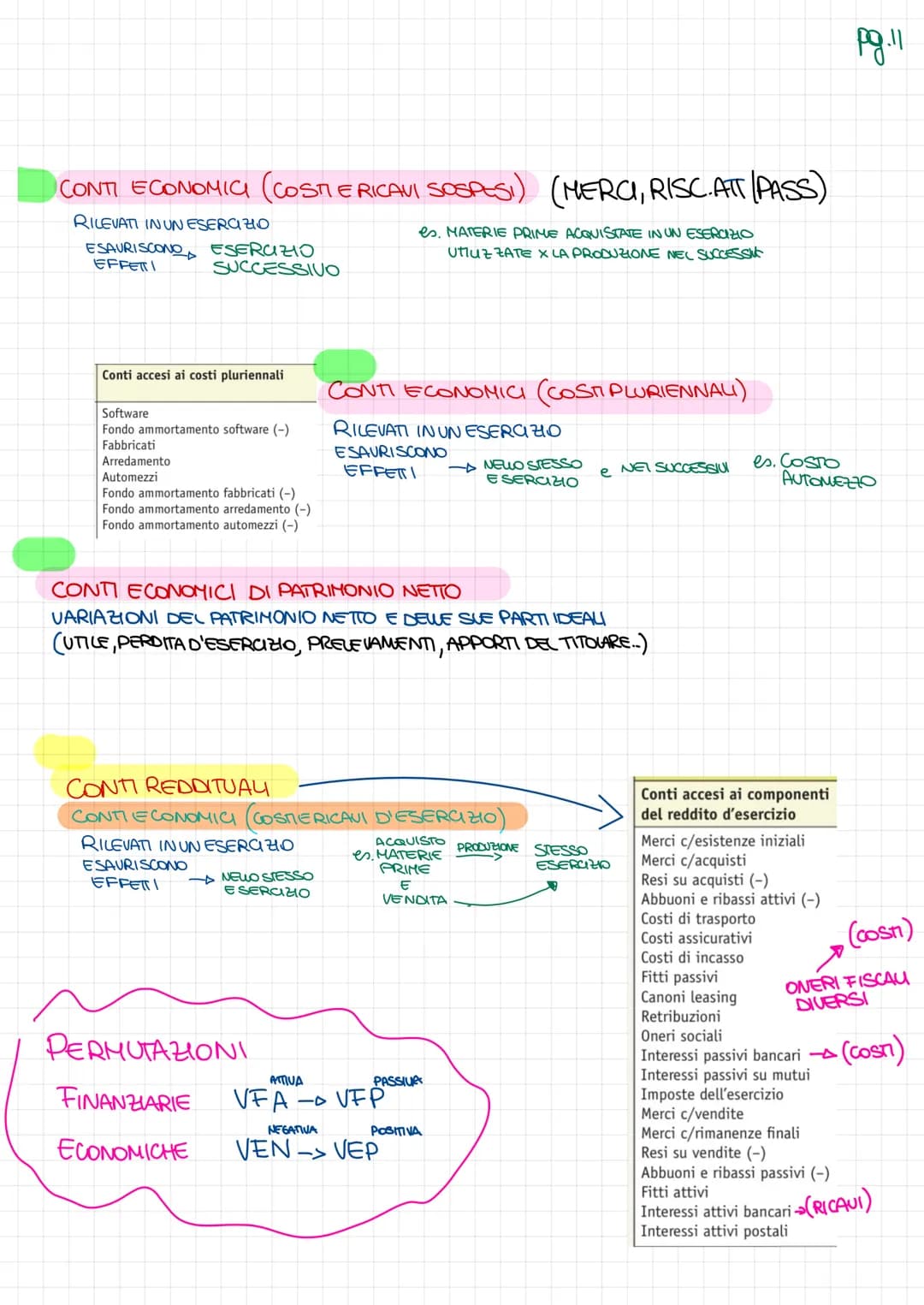

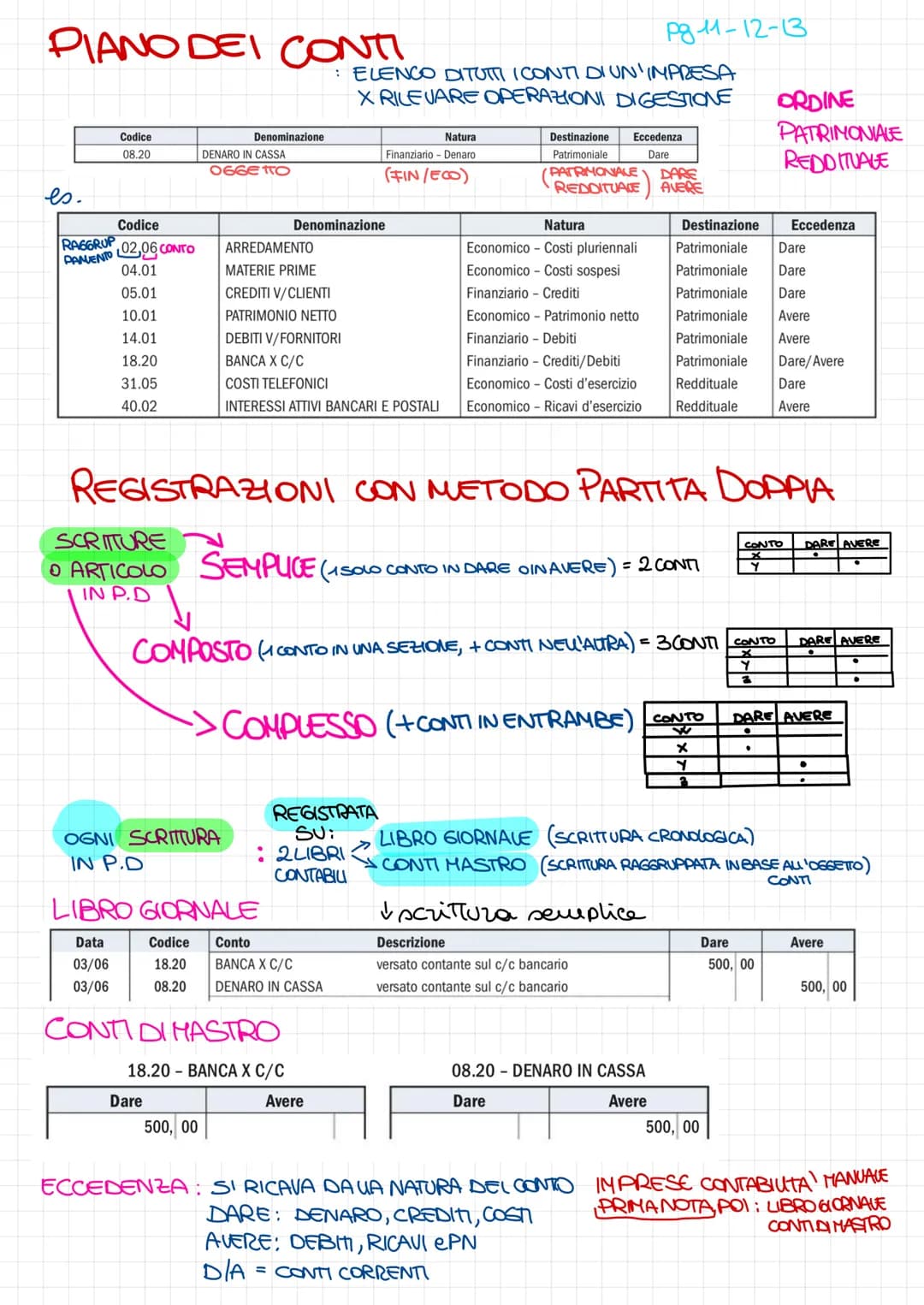

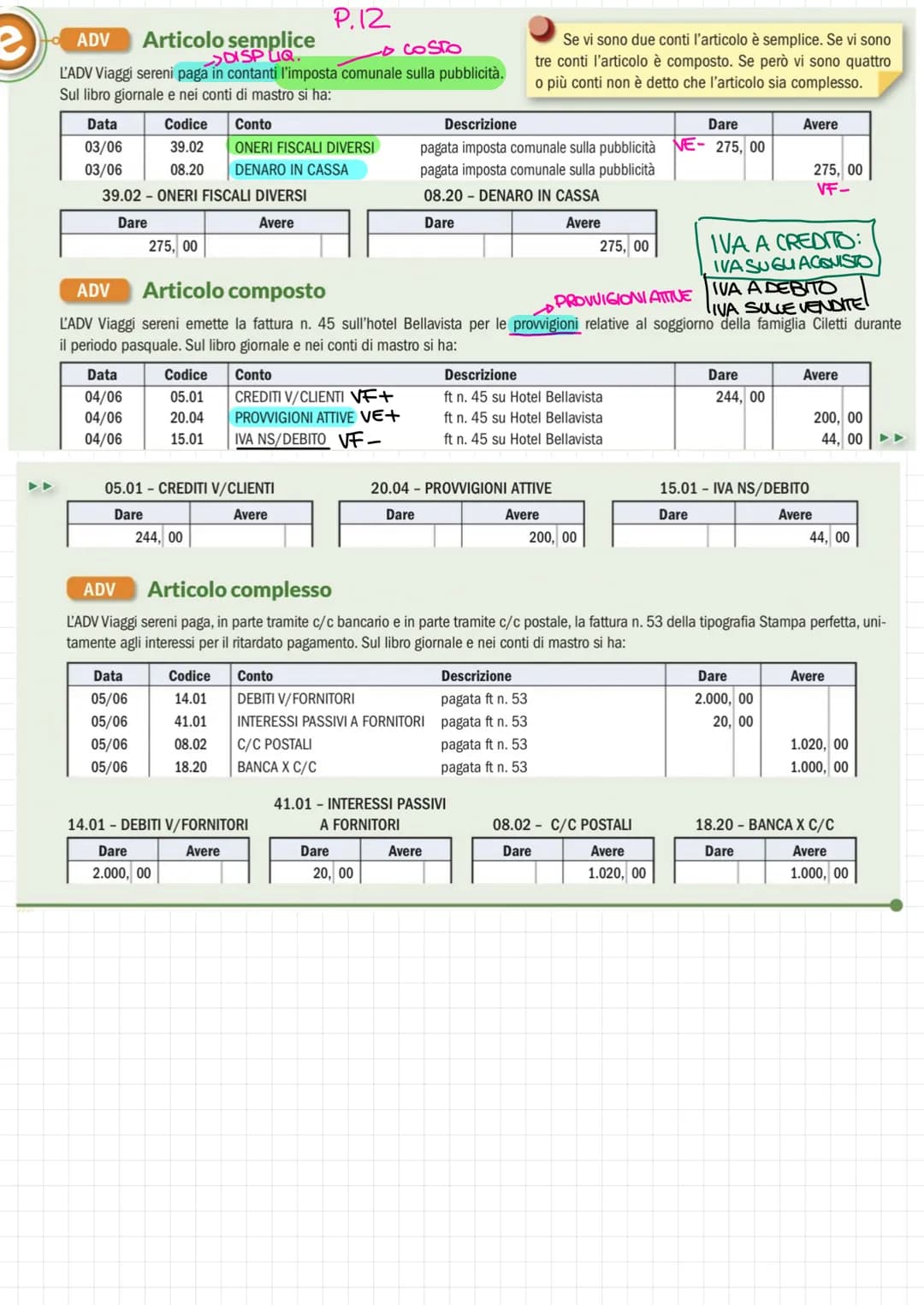

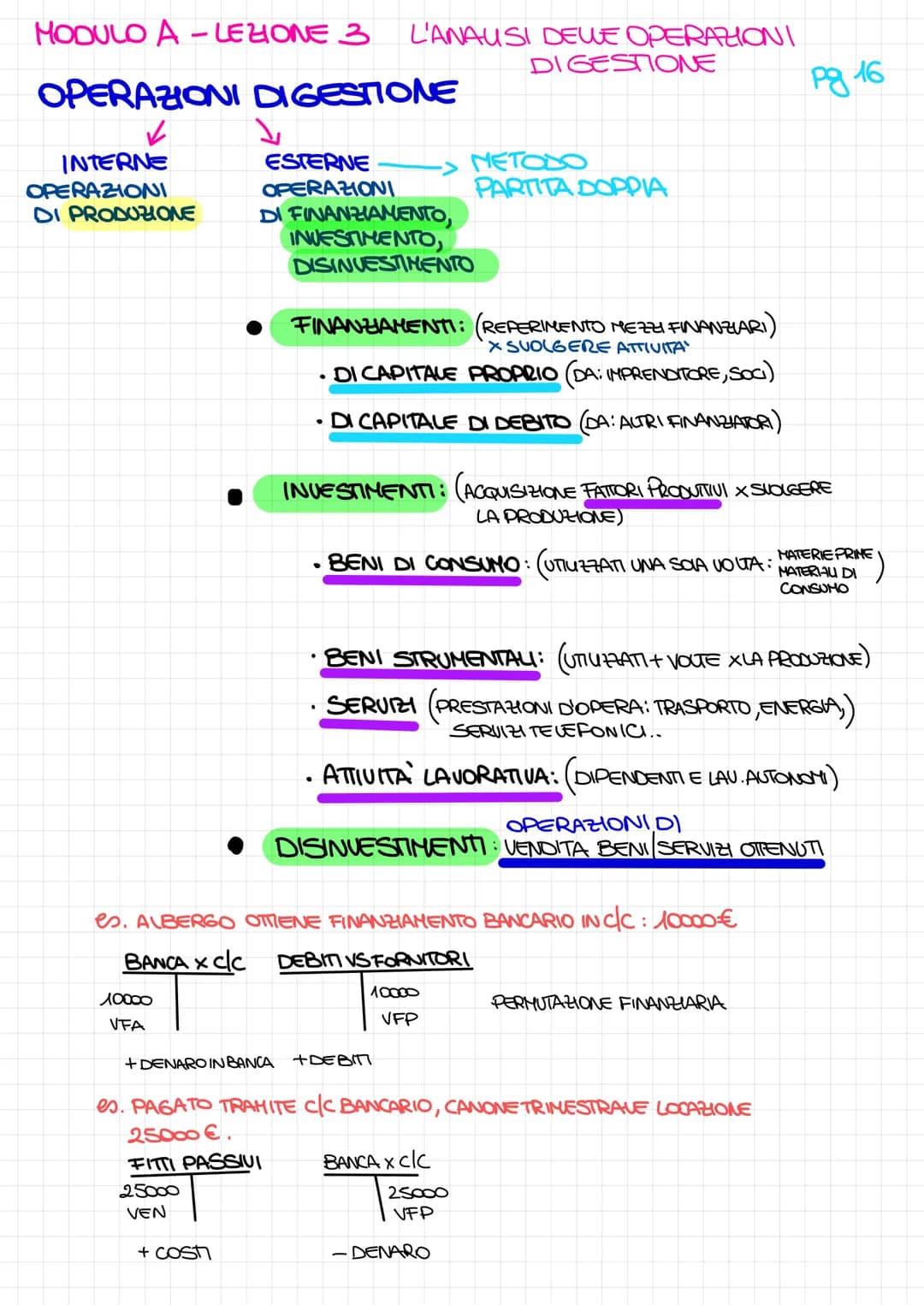

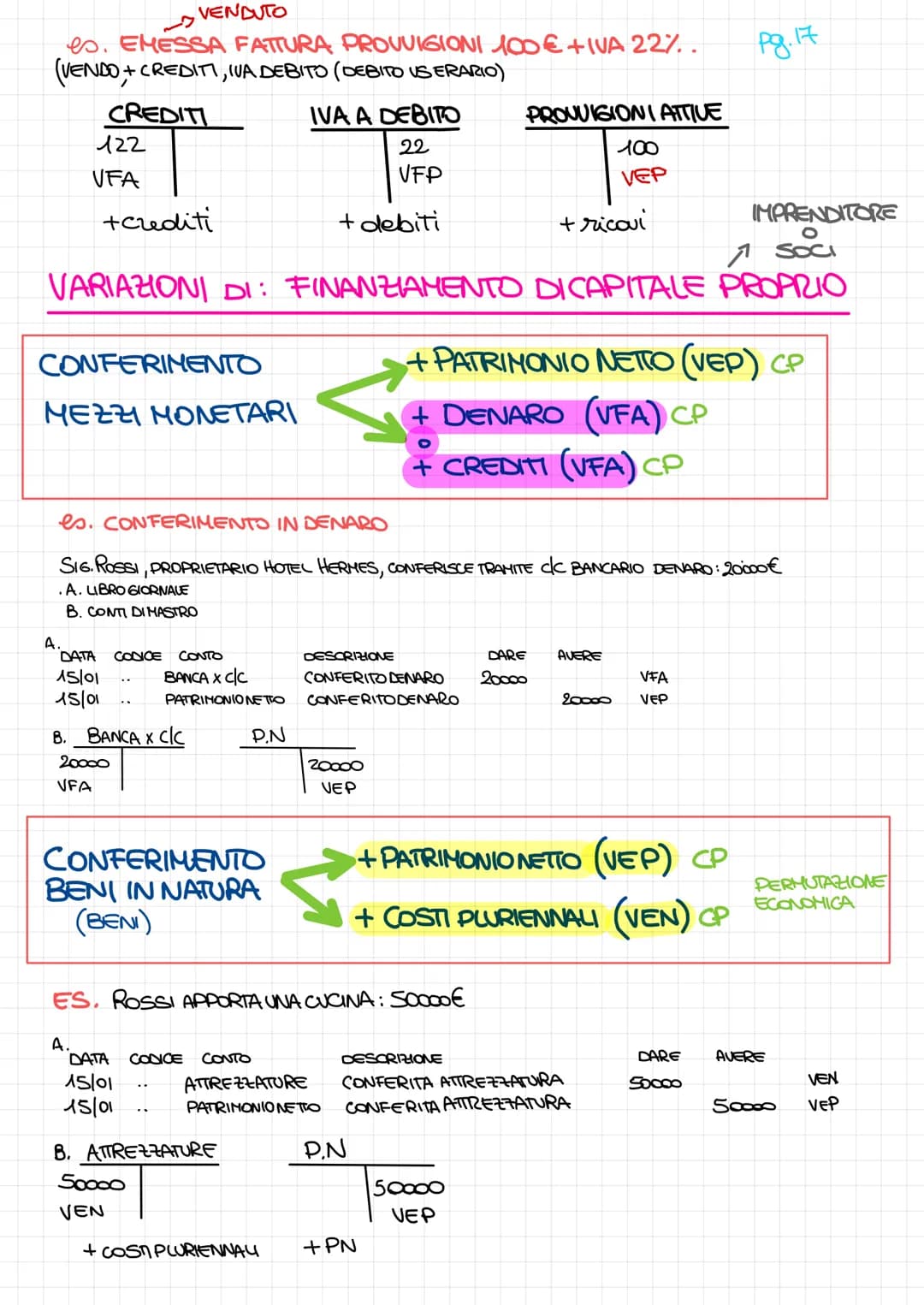

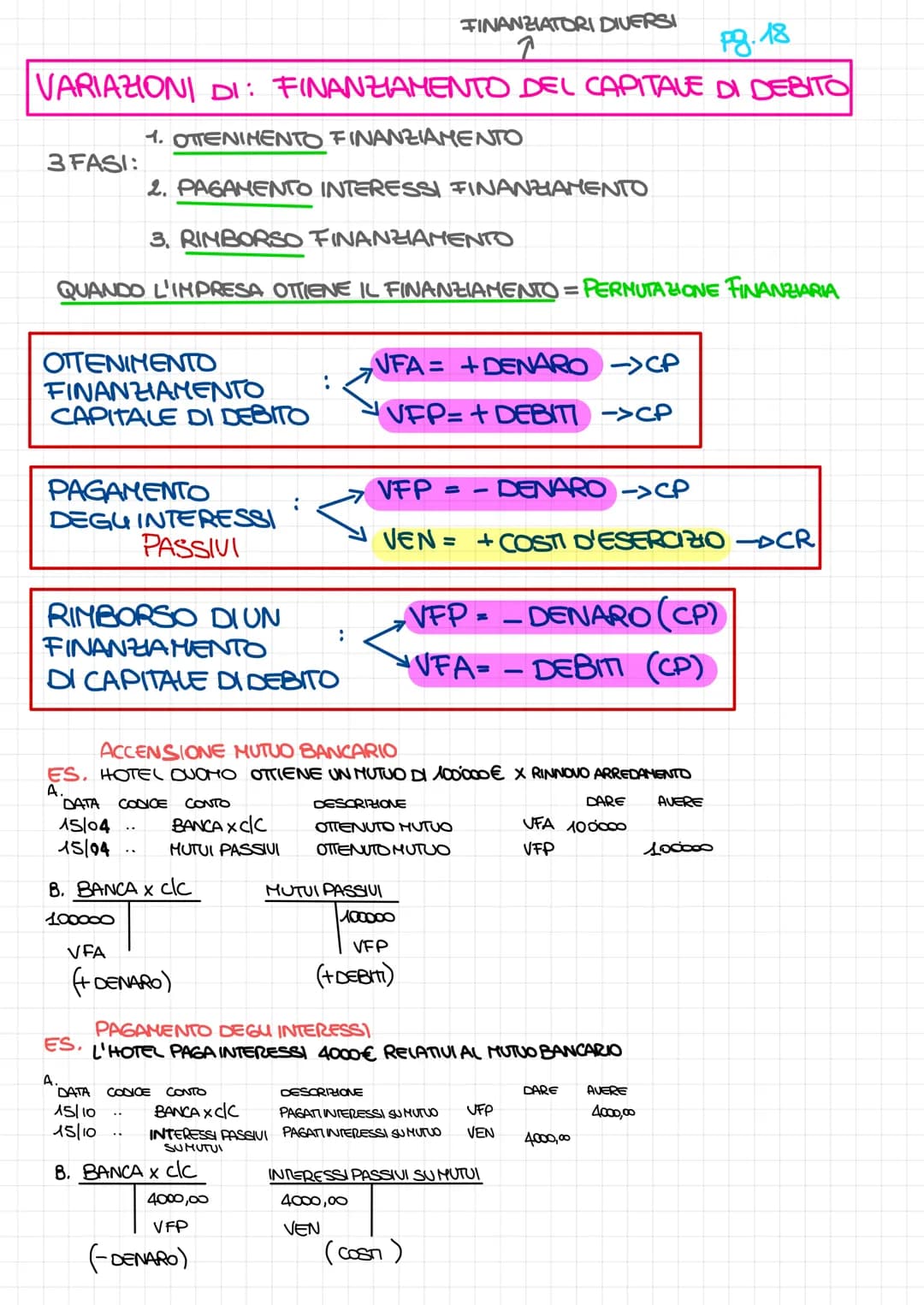

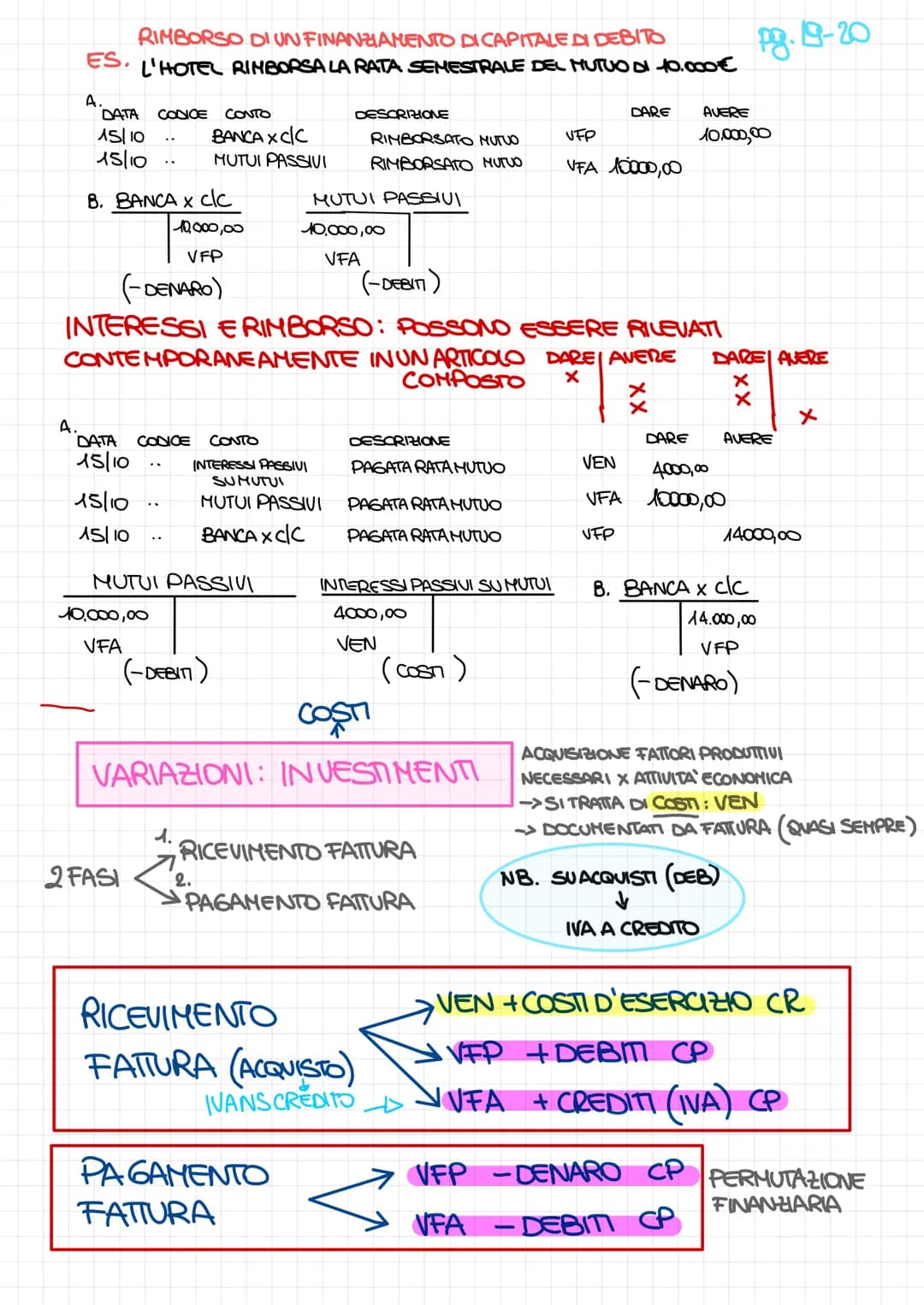

La partita doppia è un metodo fondamentale di registrazione contabile che si basa sul principio della duplice rilevazione di ogni operazione aziendale.

Le variazioni economiche e finanziarierappresentano il cuore della contabilità aziendale. Ogni movimento contabile genera due tipi di...

1

of 9

Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

2

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

3

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

4

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

5

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

6

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

7

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

8

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

9

of 9Iscriviti per mostrare il contenuto. È gratis!

- Accesso a tutti i documenti

- Migliora i tuoi voti

- Unisciti a milioni di studenti

Iscrivendosi si accettano i Termini di servizio e la Informativa sulla privacy.

Pensavamo che non l'avreste mai chiesto....

Il nostro assistente AI è costruito specificamente per le esigenze degli studenti. Sulla base dei milioni di contenuti presenti sulla piattaforma, possiamo fornire agli studenti risposte davvero significative e pertinenti. Ma non si tratta solo di risposte, l'assistente è in grado di guidare gli studenti attraverso le loro sfide quotidiane di studio, con piani di studio personalizzati, quiz o contenuti nella chat e una personalizzazione al 100% basata sulle competenze e sugli sviluppi degli studenti.

È possibile scaricare l'applicazione dal Google Play Store e dall'Apple App Store.

Sì, hai accesso completamente gratuito a tutti i contenuti nell'app e puoi chattare o seguire i Creatori in qualsiasi momento. Sbloccherai nuove funzioni crescendo il tuo numero di follower.

Inoltre, offriamo Knowunity Premium, che consente di studiare senza alcun limite!!

Contenuti simili

Contenuti più popolari di Economia

9Q

quiz

economia politica,

3ªl1,3491

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2180

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,738765

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,005428

Programma Economia aziendale 5 anno

Tutto

5ªl2,30355

L

lo stato e le forme di stato

.

1ªl1,4933

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,91347

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,405195

Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,814200

Contenuti più popolari

9Teoria patente b

Tutti gli argomenti per la patente

1ªl22,440717

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6760

appunti patente

appunti esame teoria patente

4ªl69,4761,785

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,642216

PATENTE

schemi per esame teorico della patente

4ªl22,807770

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl41,1811,674

Patente

sintesi patente

4ªl77,4955,351

Manuale di teoria patente A e B

Libro di teoria per la patente A e B, manuale completo

3ªl10,999298

Patente B

Schemi

4ªl11,030274

Recensioni dei nostri utenti. Ci adorano - e anche tu, vedrai .

4.6/5App Store

4.7/5Google Play

L'applicazione è molto facile da usare e ben progettata. Finora ho trovato tutto quello che cercavo e ho potuto imparare molto dalle presentazioni! Utilizzerò sicuramente l'app per i compiti in classe! È molto utile anche come fonte di ispirazione.

Stefano Sutente iOS

Questa applicazione è davvero grande! Ci sono tantissimi appunti e aiuti con lo studio [...]. La mia materia problematica, per esempio, è il francese e l'app ha così tante opzioni per aiutarmi. Grazie a questa app ho migliorato il mio francese. La consiglio a tutti.

Samantha Klichutente Android

Wow, sono davvero stupita. Ho appena provato l'app perché l'ho vista pubblicizzata molte volte e sono rimasta assolutamente sbalordita. Questa app è L'AIUTO che cercate per la scuola e soprattutto offre tantissime cose, come allenamenti e schede, che a me personalmente sono state MOLTO utili.

Annautente iOS